διαβάστε ακόμα

Η Φοροδιαφυγή Στην Ελλάδα - Μια Έρευνα

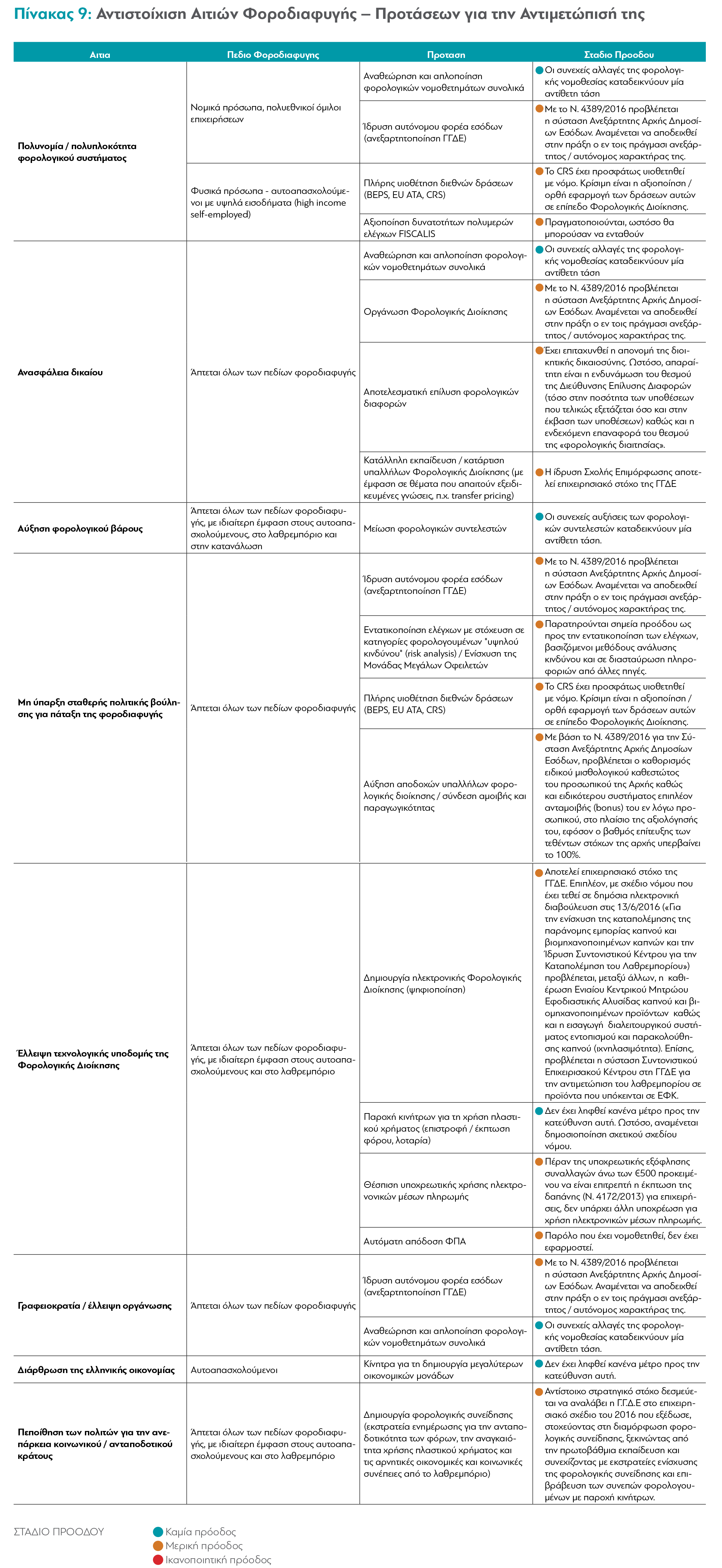

Το πολύπλοκο, πολυεπίπεδο ζήτημα της φοροδιαφυγής έχει υπολογιστεί ότι αποστερεί από το ελληνικό κράτος πολύτιμους πόρους ύψους έως και 16 δισεκατομμυρίων ευρώ τον χρόνο. Με ποιον τρόπο μπορεί να αντιμετωπιστεί; Η έρευνα της διαΝΕΟσις “Η φοροδιαφυγή στην Ελλάδα” καταλήγει σε μια σειρά από προτάσεις πολιτικής, περισσότερο ή λιγότερο εύκολες στην εφαρμογή τους, για μια συνολική αντιμετώπιση ενός επικίνδυνου φαινομένου στην Ελλάδα της κρίσης. Εδώ τις παραθέτουμε συνοπτικά.

1) Μείωση των συντελεστών φορολογίας

Σύμφωνα με τα στοιχεία του ΟΟΣΑ, η Ελλάδα διαθέτει έναν από τους υψηλότερους συντελεστές φορολόγησης της μισθωτής εργασίας σε σχέση με τις χώρες του Οργανισμού. Το ίδιο συμβαίνει και με τον συντελεστή ΦΠΑ καθώς και με τον συντελεστή φορολογίας εισοδήματος των νομικών προσώπων. Πλέον των παραπάνω, προκύπτουν ολοένα έκτακτοι φόροι επί ήδη φορολογηθέντων εισοδημάτων, όπως πχ. η εισφορά αλληλεγγύης. Η παγκόσμια εμπειρία έχει δείξει ότι το ύψος των φορολογικών συντελεστών συνδέεται με τον ρυθμό ανάπτυξης. Είναι χαρακτηριστικό το παράδειγμα των χωρών της Βαλτικής κατά τη δεκαετία του ‘90. Το 1994 η Εσθονία προέβη σε μείωση των φορολογικών συντελεστών και μεταρρύθμιση του φορολογικού συστήματος και μέσα σε μόλις τρία χρόνια ο ρυθμός ανάπτυξης διπλασιάστηκε σε 6%. Το παράδειγμα της Εσθονίας ακολούθησαν την ίδια περίοδο η Λιθουανία και η Λετονία, με αντίστοιχα αποτελέσματα.

2) Εκτεταμένη χρήση πλαστικού χρήματος

Το μεγαλύτερο μέρος της σχετικής αρθρογραφίας έχει ως θέμα το πώς η πραγματικότητα των capital controls το περυσινό καλοκαίρι έδωσε ώθηση στις συναλλαγές με πιστωτικές και χρεωστικές κάρτες. Πράγματι, οι αριθμοί είναι εντυπωσιακοί: τον Ιούλιο του 2015 η αύξηση στην χρήση πιστωτικών καρτών άγγιζε το 103% κα η αυξητική τάση συνεχίστηκε. Ωστόσο, πιο σπάνια αναφέρεται το ότι η Ελλάδα ξεκίνησε από πολύ χαμηλά. Σύμφωνα με τη Eurostat, το 2014 η Ελλάδα ήταν προτελευταία ανάμεσα στις 28 χώρες της Ευρωπαϊκής Ένωσης στην χρήση πλαστικού χρήματος (σε ποσοστό μόλις 6% των συναλλαγών). Οι συναλλαγές με κάρτες καθιστούν την φοροδιαφυγή σχεδόν ανέφικτη ενώ θεωρούνται και ένα μικρό βήμα προς την κατεύθυνση της ηλεκτρονικής τιμολόγησης, που μπορεί να καταπολεμήσει την καθυστέρηση ή την αποφυγή της απόδοσης του ΦΠΑ.

διαβάστε ακόμα

Q&A: Μερικές Χρήσιμες Απαντήσεις Για Τη Φοροδιαφυγή

3) Έλεγχοι και απονομή φορολογικής δικαιοσύνης

Έχει παρατηρηθεί ότι η αύξηση των φορολογικών ελέγχων κατά 1% την ημέρα μειώνει τον αριθμό των παραβατών κατά 0,3 έως 0,4% στο ίδιο διάστημα. Την τελευταία εξαετία, το Ηνωμένο Βασίλειο όχι μόνο εντατικοποίησε τους ελέγχους, αλλά υιοθέτησε και τις πιο σύγχρονες πρακτικές (ανάλυση κινδύνου, εστίαση σε κατηγορίες φορολογουμένων με υψηλό ρίσκο, αξιοποίηση των big data, κλπ) για το βέλτιστο αποτέλεσμα. Στην Ελλάδα οι μηχανισμοί είναι ανεπαρκείς με αποτέλεσμα να διαφεύγουν πολλά έσοδα, ιδιαίτερα όσα σχετίζονται με το λαθρεμπόριο καπνού και καυσίμων. Μεγάλο είναι και το πρόβλημα της απονομής δικαιοσύνης, είτε μέσω δικαστηρίων είτε διοικητικά. Το 2015 ο μέσος χρόνος απονομής δικαιοσύνης στην Ελλάδα ήταν 1580 ημέρες, ενώ ακόμη εκκρεμεί η πρακτική εφαρμογή του θεσμού της “φορολογικής διαιτησίας".

4) Οργάνωση και τεχνολογικός εκσυγχρονισμός των φορολογικών αρχών

Η οργάνωση των φορολογικών αρχών με “έξυπνο” τρόπο, δηλαδή η διαμόρφωση ενός σαφούς και σταθερού οργανωτικού πλαισίου που θα καθορίζει με αδιαμφισβήτητο τρόπο τις αρμοδιότητες του κάθε συμμετέχοντα στη φορολογική διοίκηση, αυτονόητα θα επιλύσει πολλά προβλήματα και θα αναδείξει πολλά οφέλη. Επιπλέον, η αξιοποίηση της τεχνολογίας προκειμένου να δημιουργηθεί ένα πλήρες ηλεκτρονικό περιουσιολόγιο του κάθε πολίτη, αλλά και να ελαχιστοποιηθούν οι κατά πρόσωπο επαφές με εφοριακούς (και η διαφθορά που ίσως γεννούν) διαμορφώνουν ένα πιο ολοκληρωμένο πλαίσιο. Ακόμη, στοχευμένες παρεμβάσεις έχουν άμεσα αποτελέσματα. Ξεχωρίζει το παράδειγμα της πΓΔΜ, όπου στα τέλη της δεκαετίας του 2000, μεταξύ άλλων φορολογικών μεταρρυθμισεων, πέρασε σταδιακά την αρμοδιότητα για την είσπραξη των ασφαλιστικών εισφορών στη δικαιοδοσία των φορολογικών αρχών και τα δημόσια έσοδα αυξήθηκαν, από το 2005 ως το 2009, κατά 59%.

5) Κατάρτιση και εκπαίδευση των υπαλλήλων διοίκησης

Κατεβάστε την έκθεση του ΟΟΣΑ για την ελληνική δημόσια διοίκηση

Σε δημοσκόπηση για λογαριασμό του ΟΟΣΑ το 2011, το 17% των ερωτηθέντων απάντησε ότι η ελληνική φορολογική διοίκηση δεν εκμεταλλεύεται σωστά το ανθρώπινο δυναμικό που έχει στη διάθεσή της. Προς την κατεύθυνση της καλύτερης αξιοποίησης των διαθέσιμων πόρων θα συνέβαλλαν η ίδρυση Σχολής Επιμόρφωσης στο υπουργείο Οικονομικών, η διοργάνωση σεμιναρίων και ημερίδων για σχετικά θέματα και ασφαλώς η διασύνδεση των υπολογιστών όλων των εφοριακών με υπάρχοντα ηλεκτρονικά συστήματα (ΝΟΜΟΣ, ELENXIS, κλπ) που τους είναι χρήσιμα κατά την εργασία τους.

6) Καταπολέμηση των φαινομένων διαφθοράς

Η διαπίστωση ότι η διαφθορά αποτελεί σημαντικό πρόβλημα της Ελλάδα είναι κάτι που ενώνει τους Έλληνες: 98% των ερωτηθέντων στην έρευνα του ΟΟΣΑ (βλ. παραπάνω) για την ελληνική δημόσια διοίκηση συμφωνούν. Η καταπολέμηση των, υπαρκτών, σύμφωνα με κάθε αφήγηση, φαινομένων διαφθοράς στη φορολογική διοίκηση μπορεί να συμβεί με τρεις τρόπους: Εναρμονίζοντας τους (ακόμη πιο χαμηλούς μετά τις μειώσεις των τελευταίων χρόνων) μισθούς των εφοριακών με τα διεθνή πρότυπα, διενεργώντας εντατικούς ελέγχους στην περιουσία τους, καθώς και θεσπίζοντας αδιάβλητο σύστημα αξιολόγησης από το οποίο θα εξαρτώνται οι αυξήσεις και οι προαγωγές τους.

7) Σταθερό και απλοποιημένο φορολογικό σύστημα

H πολυνομία και η πολυπλοκότητα δεν είναι “προνόμιο” μόνο των νόμων που καθορίζουν τη φορολόγηση των ελλήνων πολιτών. Διατρέχουν όλη την ελληνική νομοθεσία. Επηρρεάζουν όμως σαφέστατα και τη φορολογική διοίκηση. Επείγει η ανάγκη για ένα σταθερό και απλοποιημένο φορολογικό σύστημα που θα συμβάλει στην προσέλκυση επενδύσεων αλλά και στη διαμόρφωση ευνοϊκού κλίματος για τις νέες καινοτόμες επιχειρήσεις. Σε αυτή την κατεύθυνση θα συνέβαλε και η ίδρυση αυτόνομου φορέα εσόδων. Ωστόσο, το φορολογικό σύστημα δεν είναι αποκομμένο από το υπόλοιπο κράτος και για να επιτευχθεί αυτός ο στόχος απαιτούνται θαρραλέες μεταρρυθμίσεις σχεδόν στο σύνολο της δημόσιας διοίκησης, με έμφαση στη δομή των επιχειρήσεων και στο αναπτυξιακό μοντέλο που ακολουθείται.

8) Δημιουργία φορολογικής συνείδησης

Η καλλιέργεια της αντίληψης ότι η φοροδιαφυγή αποτελεί ανήθικη πράξη μπορεί πάντοτε να συμβάλλει σε ευρύτερο επίπεδο. Το 29,9% των ερωτηθέντων στην έρευνα της διαΝΕΟσις “Τι Πιστεύουν οι Ελληνες" θεωρούν ότι για το φαινόμενο της φοροδιαφυγής στην Ελλάδα ευθύνεται “η κουλτούρα μας”. Η διεθνής πρακτική δείχνει ότι επίμονες και καλά σχεδιασμένες καμπάνιες μπορούν να βοηθήσουν να τη βελτιώσουμε.