Α

"Επανεκκίνηση της Ελληνής Οικονομίας" - Κατεβάστε τη μελέτη σε PDF

νάμεσα στα πολλά και σημαντικά προβλήματα που αντιμετωπίζει η ελληνική οικονομία, υπάρχουν κάποια τα οποία μπορεί κάποιος να θεωρήσει σοβαρότερα από άλλα. Κάποια από τα προβλήματα είναι, δε, και πιο επείγοντα από τα υπόλοιπα. Μερικά συγκεκριμένα προβλήματα, όμως, είναι τόσο μεγάλα, τόσο κρίσιμα, τόσο επείγοντα και ταυτόχρονα τόσο περίπλοκα και δύσκολα, που αποτελούν μια εντελώς άλλη, ξεχωριστή, διακριτή κατηγορία. Χωρίς την επίλυσή τους -έστω, σε ικανοποιητικό βαθμό- κανείς δεν μπορεί να περιμένει η ελληνική οικονομία να μπει σε τροχιά βιώσιμης ανάπτυξης.

Είναι πέντε, και τα αποκαλούμε "δράκους".

Οι "πέντε δράκοι" που κρατούν φυλακισμένη την ελληνική οικονομία και εμποδίζουν την ανάπτυξη είναι το δυσβάσταχτο χρέος, το προβληματικό ασφαλιστικό σύστημα, το αναποτελεσματικό φορολογικό σύστημα, η καθυστέρηση στην απονομή της δικαιοσύνης και το διπλό πρόβλημα της πολυνομίας/κακονομίας. Η διαΝΕΟσις, που έχει στον πυρήνα της δραστηριότητάς της τη διατύπωση προτάσεων για την αντιμετώπιση όλων των προβλημάτων που εμποδίζουν την οικονομική ανάπτυξη της χώρας μας, έχει ήδη ξεκινήσει την συζήτηση για την αντιμετώπιση κάθε ενός από τους "δράκους". Έχουμε δημοσιεύσει μια έρευνα για την καταπολέμηση της φοροδιαφυγής, ένα βιβλίο για την Πολυνομία και την Κακονομία στην Ελλάδα, ενώ ετοιμάζονται εκδηλώσεις, συζητήσεις και έρευνες για παρεμβάσεις στο φορολογικό σύστημα, για τη χρήση του πλαστικού χρήματος και για μια πιο ορθολογική και αποτελεσματική λειτουργία του δικαστικού συστήματος, που θα δημοσιεύονται σταδιακά μέχρι το τέλος του 2018.

Σήμερα, όμως, δημοσιεύουμε μια άλλη, τριπλή συνδυαστική πρόταση για την καταπολέμηση τριών από τους πέντε "δράκους". Ο καθηγητής Οικονομικής Ανάλυσης στο ΟΠΑ και πρώην Υπουργός Νίκος Χριστοδουλάκης, ο καθηγητής ασφαλιστικής επιστήμης στο Πανεπιστήμιο Πειραιώς Μιλτιάδης Νεκτάριος και ο ανεξάρτητος βουλευτής και πρώην ΓΓΠΣ και ΓΓΔΕ Χάρης Θεοχάρης, μαζί με τους Χρήστο Αξιόγλου, Παύλο Κουρή και Γιώργο Συμεωνίδη ετοίμασαν μια κοινή μελέτη για την αντιμετώπιση του χρέους, τον εξορθολογισμό του ασφαλιστικού συστήματος και τον επανασχεδιασμό του φορολογικού συστήματος.

Η μελέτη, που προέκυψε από τη δουλειά των τριών συγγραφέων τα τελευταία δύο χρόνια, συνθέτει μια συνολική πρόταση οικονομικής πολιτικής η οποία περιλαμβάνει τρεις άξονες:

- Την επίτευξη ενός νέου συμβιβασμού για τα πρωτογενή πλεονάσματα για τα οποία η χώρα μας έχει δεσμευτεί κατά την περίοδο 2019-2022. Σύμφωνα με την πρόταση, η χώρα θα πρέπει να διεκδικήσει τη δυνατότητα ένα 2% του ΑΕΠ να κατευθύνεται στη χρηματοδότηση παραγωγικών επενδύσεων και υποδομών κάθε χρόνο, τουλάχιστο μέχρι το 2029.

- Τη ριζική μεταρρύθμιση του ασφαλιστικού συστήματος με μείωση των συνολικών εισφορών (από 27% σε 19%) και με χρήση των επικουρικών επικουρικών εισφορών για τη δημιουργία ενός κεφαλαιοποιητικού συστήματος. Προβλέπεται ότι η μεταρρύθμιση θα οδηγήσει σταδιακά στη δημιουργία 350.000 θέσεων εργασίας μέχρι το 2030 και τη μείωση της ανεργίας στο 7,1% μέσα σε 10 χρόνια.

- Την απλοποίηση της φορολογίας με ενοποίηση και μείωση συντελεστών. Μεταξύ άλλων, η πρόταση προβλέπει συντελεστή 20% στα καθαρά κέρδη των επιχειρήσεων, φορολογία εισοδήματος από 20% ως 30% για τα φυσικά πρόσωπα και επί των καθαρών κερδών των αυτοαπασχολούμενων και των ατομικών επιχειρήσεων, ενιαίο ΦΠΑ 20% (και χαμηλό συντελεστή 10%), αλλά και μια σειρά από θεσμικές αλλαγές που θα αυξήσουν την εισπραξιμότητα και θα βοηθήσουν στην καταπολέμηση της φοροδιαφυγής.

Σύμφωνα με τους ερευνητές, αυτά τα συνδυασμένα μέτρα θα επιτρέψουν στη χώρα να μειώσει το χρέος της κάτω από το 100% του ΑΕΠ μέχρι τα μέσα της δεκαετίας του 2020, να ενθαρρύνει νέες επενδύσεις και νέες εξαγωγικές δραστηριότητες για τις επιχειρήσεις, να ενισχύει τη ρευστότητα της αγοράς, την αύξηση της απασχόλησης και την αύξηση των εισοδημάτων των πολιτών.

Μπορείτε να διαβάσετε ολόκληρη τη μελέτη εδώ. Παρακάτω θα δούμε συνοπτικά μερικά από τα βασικά συμπεράσματα.

Επανεκκίνηση της Ελληνικής Οικονομίας (PDF)

Μετά από οκτώ χρόνια κρίσης, η ελληνική οικονομία δεν βρίσκεται σε καθόλου καλή κατάσταση. Κάποιοι δείκτες, βεβαίως, μοιάζουν πράγματι να βρίσκονται σε καλύτερο σημείο. Το δημοσιονομικό έλλειμμα, για παράδειγμα, περιορίστηκε δραματικά, ενώ το πρωτογενές έλλειμμα μετατράπηκε σε πλεόνασμα και το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών σχεδόν εκμηδενίστηκε. Αλλά δεν χρειάζεται να μελετήσει κανείς πάρα πολύ προσεκτικά αυτούς τους δείκτες για να καταλάβει ότι δεν υποδεικνύουν μια υγιή οικονομία. Είναι οφθαλμοφανές πως το εξωτερικό ισοζύγιο βελτιώθηκε επειδή μειώθηκε η ζήτηση, όχι επειδή αυξήθηκαν οι εξαγωγές. Οι εξαγωγές παραμένουν καθηλωμένες, παρ’ όλη τη δραματική μείωση του μισθολογικού κόστους τα τελευταία χρόνια (μέχρι το 2016 το κόστος εργασίας στη μεταποίηση μειώθηκε κατά 26,4%, αλλά οι εξαγωγές παραμένουν στάσιμες από το 2012). Όλα δείχνουν ότι στην περίπτωση που η οικονομία βελτιωθεί από κάποιους εξωγενείς ή πρόσκαιρους παράγοντες, τα ελλείμματα θα εκτοξευτούν και πάλι.

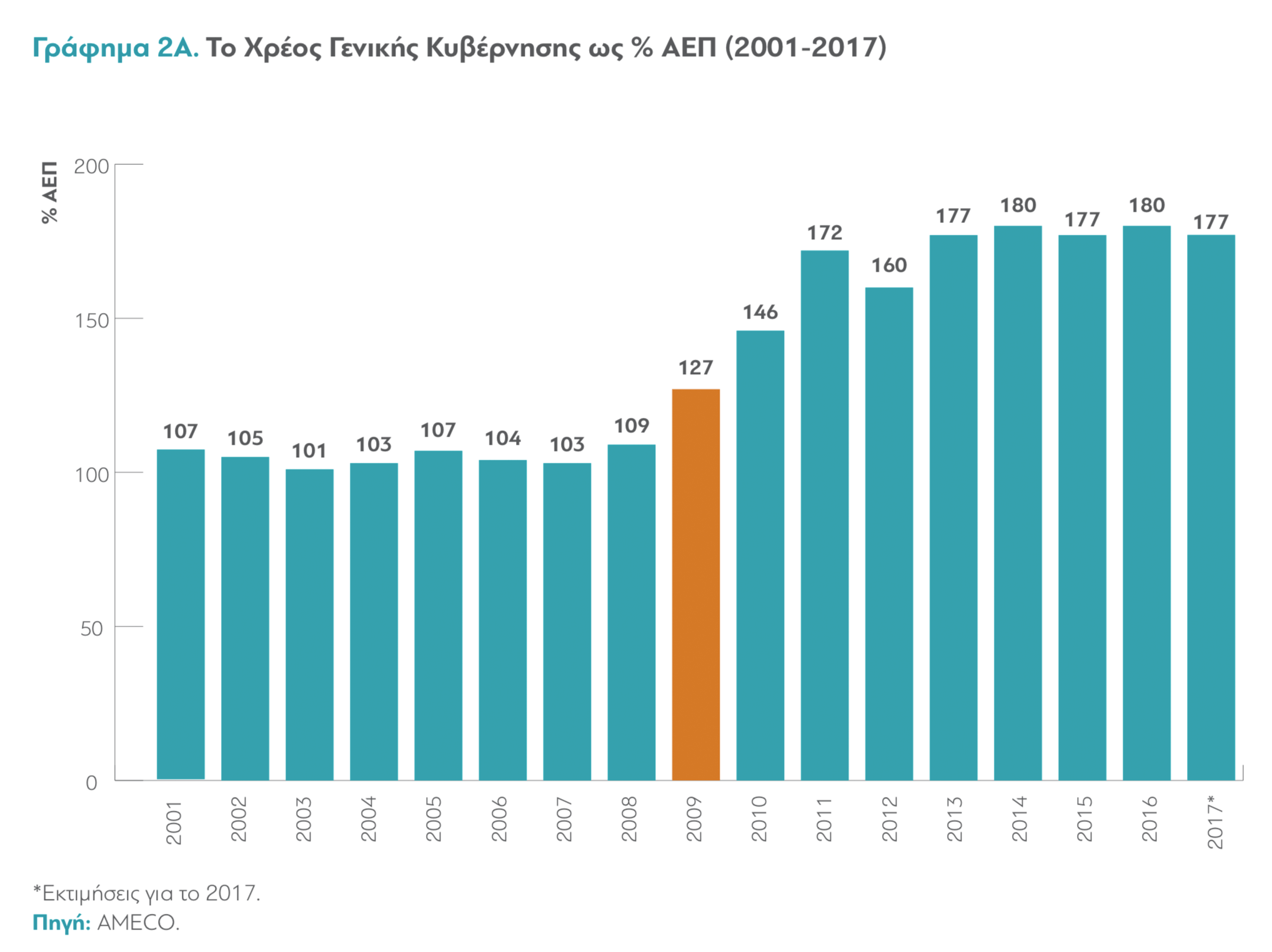

Η ελληνική κρίση από την αρχή της αντιμετωπίστηκε ως κρίση χρέους, τόσο στο εσωτερικό όσο και στο εξωτερικό της χώρας. Πράγματι, μετά από περίπου μια δεκαετία κατά την οποία το ελληνικό χρέος κυμαινόταν γύρω στο 100% του ΑΕΠ, το 2009 το χρέος εκτοξεύτηκε στο 127% του ΑΕΠ, πυροδοτώντας την κρίση. Και όλοι, τόσο οι ευρωπαϊκοί θεσμοί, το ΔΝΤ αλλά και οι ελληνικές κυβερνήσεις έσπευσαν να αντιμετωπίσουν αυτή την "κρίση χρέους". Μετά από οκτώ χρόνια "αντιμετώπισης", όμως, η οποία περιλάμβανε και μια σημαντική διαγραφή μέρους του, το χρέος της Ελλάδας βρίσκεται πλέον γύρω στο 180% του ΑΕΠ. Κι όχι μόνο επειδή αυξήθηκε το ονομαστικό χρέος της χώρας (που αυξήθηκε, λίγο), αλλά επειδή μειώθηκε πάρα πολύ το ΑΕΠ της. Οπωσδήποτε κάτι δεν πήγε και πολύ καλά στον σχεδιασμό των μέτρων αντιμετώπισης του προβλήματος.

Οι ερευνητές (αλλά και πολλοί άλλοι ειδικοί) κρίνουν πως είναι είναι αρκετά προφανές ότι η κρίση θα έπρεπε από την αρχή να έχει θεωρηθεί περισσότερο ως κρίση ρευστότητας και λιγότερο ως κρίση χρέους. Τα μέτρα λιτότητας, τονίζουν, θα έπρεπε να είναι πιο ήπια ώστε να μην επιτρέψουν την οικονομία να βουλιάξει σε ένα φαύλο κύκλο ύφεσης, τραβώντας μαζί της τις τράπεζες, χιλιάδες επιχειρήσεις και εκατοντάδες επενδύσεις. Και δεν ήταν μόνο αυτή η συνέπεια. Μέσα σε αυτό το κλίμα διαρκούς και επώδυνης ύφεσης ήταν εξαιρετικά δύσκολο να εφαρμοστούν αποτελεσματικές μεταρρυθμίσεις, ενώ η μεγάλη διάρκεια της κρίσης οδήγησε σε μια τρομακτική απο-επένδυση, που συνίσταται στη συρρίκνωση της επιχειρηματικής δραστηριότητας, στη μαζική ανεργία και στη μετανάστευση μέρους του εργατικού δυναμικού.

Σύμφωνα με τους συγγραφείς της μελέτης, για να αναστραφεί αυτή η πορεία δεν αρκεί να "βγούμε από τα μνημόνια". Πρέπει να αλλάξει η φυσιογνωμία της ελληνικής οικονομίας. Η συγκεκριμένη μελέτη επικεντρώνεται στους προαναφερθέντες τρεις "δράκους", τρεις τομείς πολιτικής που είναι εξαιρετικά κρίσιμοι και επηρεάζουν ο ένας τον άλλο.

1. Το χρέος

Το ζήτημα του χρέους της Ελλάδας είναι πολυσυζητημένο, και δίκαια. Πρόκειται για ένα γιγάντιο εμπόδιο στην ανάπτυξη της οικονομίας, καθώς στερεί παραγωγικούς πόρους, επιβαρύνει κάθε αναπτυξιακή προσπάθεια και εντείνει το κλίμα αβεβαιότητας που επηρεάζει την επιχειρηματικότητα και τις επενδύσεις.

Ωστόσο, οι απόψεις και οι προσεγγίσεις για την αντιμετώπιση του προβλήματος ποικίλουν. Η Ευρωπαϊκή Επιτροπή και οι χώρες της ευρωζώνης έχουν διαφορετική άποψη από το Διεθνές Νομισματικό Ταμείο. Είναι το ελληνικό χρέος "βιώσιμο"; Σύμφωνα με ποια κριτήρια; Ποιος έχει δίκιο; Και τι πρέπει να γίνει για να αντιμετωπιστεί το πρόβλημα; Στην παρούσα μελέτη γίνεται μια χαρτογράφηση του ελληνικού χρέους σήμερα και μια απαρίθμηση των βασικών του χαρακτηριστικών, ώστε να γίνεται ξεκάθαρο το μέγεθος αλλά και η φύση του προβλήματος, καταρρίπτοντας στην πορεία και αρκετούς μύθους που εξακολουθούν να επιβιώνουν στον δημόσιο διάλογο.

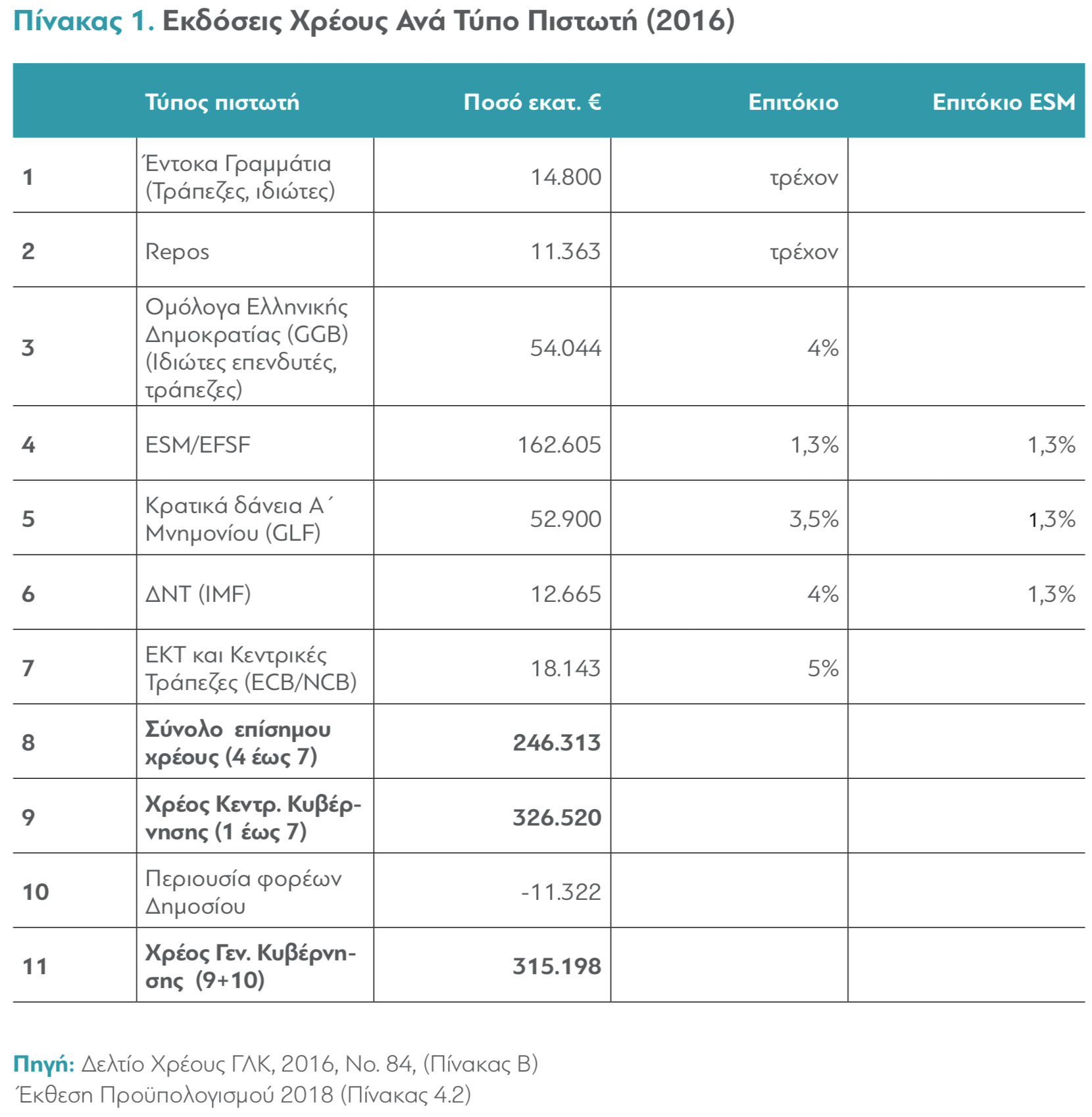

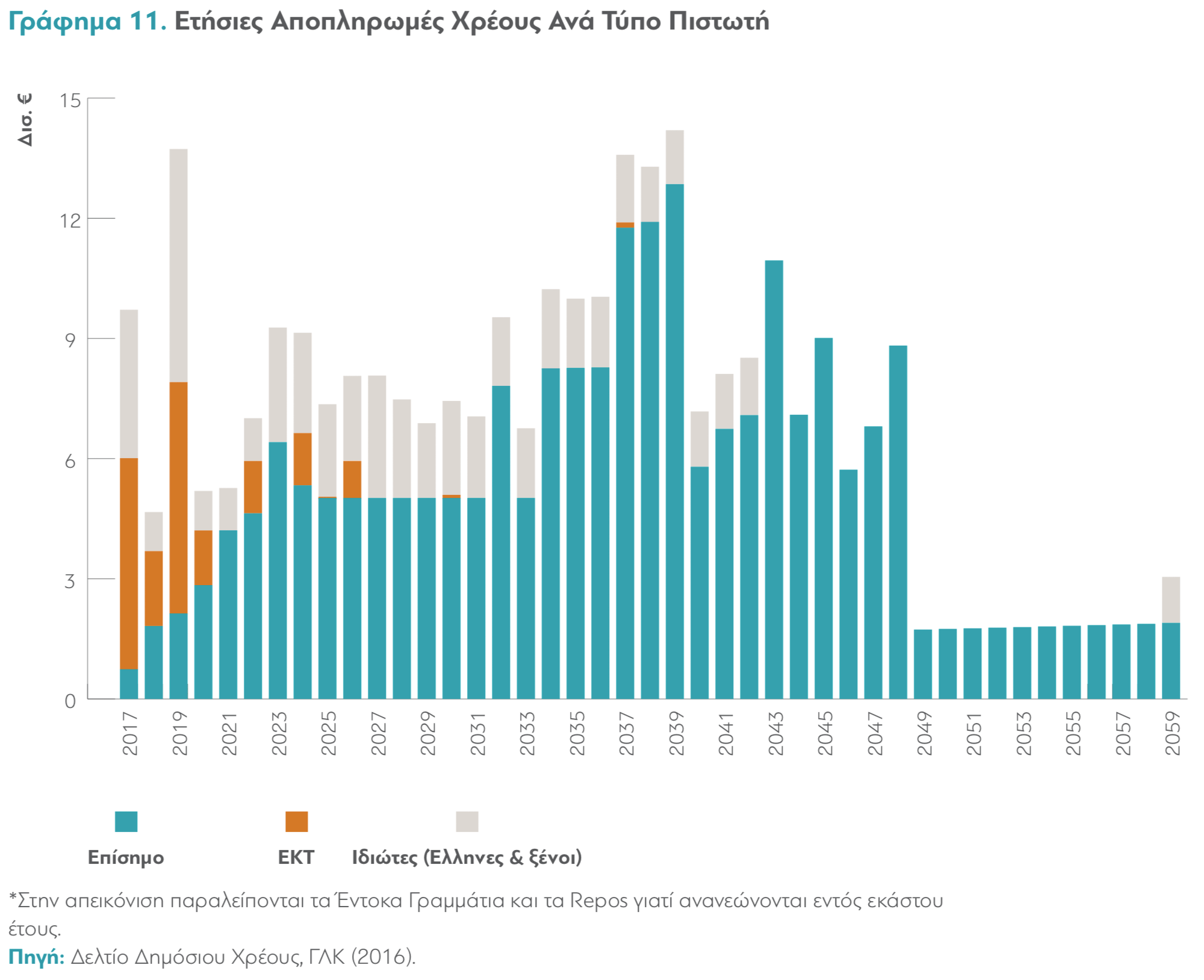

Συγκεκριμένα, επισημαίνεται ότι η σύνθεση του ελληνικού χρέους είναι η εξής:

Σε αυτούς χρωστάει η Ελλάδα. Το μεγαλύτερο μέρος των €326 δισ. του χρέους της κεντρικής κυβέρνησης οφείλεται στους Ευρωπαϊκούς θεσμούς, τα κράτη της ευρωζώνης και το ΔΝΤ, το επονομαζόμενο "επίσημο" χρέος που φτάνει τα €246 δισ. Το υπόλοιπο (έντοκα γραμμάτια, repos και τα κρατικά ομόλογα) είναι σχετικά μικρότερα ποσά, τα οποία για διάφορους λόγους (που εξηγεί και η μελέτη) δεν μπορούν να πειραχτούν. Οπότε οποιαδήποτε απόπειρα "ελάφρυνσης" του γιγάντιου ελληνικού χρέους θα έπρεπε μοιραία να γίνει στο "επίσημο" χρέος. Για οποιονδήποτε θέλει να συζητήσει αυτό το ενδεχόμενο, είναι χρήσιμο να γίνουν αντιληπτά τα εξής δεδομένα.

Μονομερείς "διαγραφές" ή άλλες ενέργειες σε αυτό το χρέος φυσικά θα είχαν δραματικές συνέπειες στην αξιοπιστία της χώρας και, κατ’ επέκταση, στην ελληνική οικονομική και κοινωνική πραγματικότητα για πολλές δεκαετίες. Ενδεικτικά αναφέρουμε ότι την τελευταία φορά που η Ελλάδα κήρυξε μονομερή χρεοκοπία (το 1933) έμεινε εκτός αγορών για 65 χρόνια. Μόλις το 1998 άρχισε να δανείζεται ξανά στο δικό της νόμισμα από το εξωτερικό. Αλλά και μια "συναινετική" διαγραφή δεν είναι πιο εύκολη υπόθεση, καθώς ένα τέτοιο ενδεχόμενο ασφαλώς θα προϋπέθετε άλλο ένα εκτεταμένο πρόγραμμα λιτότητας και εποπτείας της ελληνικής οικονομίας για ακόμα περισσότερα χρόνια.

Ωστόσο, αυτό δεν σημαίνει ότι δεν μπορεί ή δεν πρέπει να γίνει τίποτε στο θέμα του χρέους. Ίσα ίσα, το ελληνικό χρέος έχει κάποια χαρακτηριστικά που το καθιστούν προβληματικό και επιβάλλουν παρεμβάσεις. Συγκεκριμένα:

- Η ονομαστική αξία του χρέους είναι πολύ υψηλή.

- Το ύψος των τόκων και των χρεολυσίων παραμένει αρκετά πάνω από το 15% του ΑΕΠ, ένα από τα κριτήρια που χρησιμοποιούνται για να κριθεί το αν ένα χρέος είναι βιώσιμο. Σύμφωνα με τις εκτιμήσεις, αυτό το ποσοστό θα συνεχίσει να παραμένει υψηλότερο και την επόμενη δεκαετία.

- Το χρέος προς την ΕΚΤ και το ΔΝΤ (και, σε μικρότερο βαθμό, και το χρέος προς τα κράτη-μέλη της ευρωζώνης) έχει υψηλότερα κυμαινόμενα επιτόκια από το χρέος προς τον ΕSM.

- Οι υποχρεώσεις αποπληρωμής του χρέους αλλάζουν από χρόνο σε χρόνο. Κάποιες χρονιές το ύψος των υποχρεώσεων είναι εξαιρετικά υψηλό. Το 2019, για παράδειγμα, οι ανάγκες αποπληρωμών φτάνουν τα 14 δισ.

Ταυτόχρονα, όμως, σε γενικές γραμμές οι όροι εξυπηρέτησης αυτού του χρέους είναι εξαιρετικά ευνοϊκοί. Η χώρα μας δαπανά περί το 3% του ΑΕΠ της κάθε χρόνο για την εξυπηρέτηση αυτού του χρέους, ένα ποσοστό μόνο κατά μία μονάδα υψηλότερο από τον μέσο όρο της ευρωζώνης. Αυτό οφείλεται στο ότι το επιτόκιο των δανείων του ESM (που είναι και το μεγαλύτερο μέρος του χρέους) είναι εξαιρετικά χαμηλό.

Με αυτά ως δεδομένα, λοιπόν, πώς μπορεί να προχωρήσει η χώρα μας για να ελαφρύνει το βάρος και να εξασφαλίσει ότι η αποπληρωμή του χρέους δεν θα στραγγαλίζει την οικονομία της; Αφενός θα πρέπει να εξασφαλιστούν επαρκή πρωτογενή πλεονάσματα για να αποπληρώνονται οι υποχρεώσεις της κάθε χρόνο, και αφετέρου θα πρέπει να επηρεαστεί άμεσα ο παρονομαστής του λόγου χρέος προς ΑΕΠ: να αυξηθεί ραγδαία ο ρυθμός ανάπτυξης της ελληνικής οικονομίας και να αυξηθεί το ΑΕΠ της. Πρόκειται όμως για δύο στόχους αντίρροπους. Ο ένας δυσχεραίνει τον άλλον. Μάλιστα, το ότι το μεγαλύτερο μέρος του ελληνικού χρέους το κατέχουν ευρωπαϊκοί θεσμοί, κράτη-μέλη της ΕΕ και το ΔΝΤ, σημαίνει ότι η αποπληρωμή του με αυτό τον τρόπο, από τα πρωτογενή πλεονάσματα δηλαδή, συνιστά ουσιαστικά μια μεταβίβαση ρευστότητας από την Ελλάδα στο εξωτερικό, στραγγαλίζοντας κάθε προοπτική ανάπτυξης. Προς το παρόν, η συμφωνία της ελληνικής κυβέρνησης με τους πιστωτές ρίχνει όλο το βάρος στην πλευρά των πλεονασμάτων, και μάλιστα για πολλά χρόνια. Η μελέτη της διαΝΕΟσις προτείνει ένα άλλο μείγμα δημοσιονομικής πολιτικής.

Συγκεκριμένα, η έρευνα επισημαίνει ότι η ελληνική κυβέρνηση θα πρέπει να επιδιώξει ένα νέο συμβιβασμό, ο οποίος θα προβλέπει πλεονάσματα (ύψους 1,5% του ΑΕΠ) για τα επόμενα χρόνια, αλλά θα προβλέπει και ένα 2% του ΑΕΠ (μέχρι το 2029 -1,5% μετέπειτα), το οποίο θα κατευθύνεται υποχρεωτικά στη χρηματοδότηση παραγωγικών επενδύσεων και υποδομών, σε ενέργειες αναβάθμισης της ποιότητας και της επάρκειας του ανθρώπινου δυναμικού, στην καινοτομία και την αναβάθμιση της παραγωγικότητας των επιχειρήσεων και, προπάντων, στη στήριξη των εξαγωγικών δραστηριοτήτων.

Για να υλοποιηθεί ένα τέτοιο πρόγραμμα, και μάλιστα με ορίζοντα δεκαετιών, θα πρέπει να προηγηθεί νέα, γόνιμη διαπραγμάτευση με τους δανειστές, και ισχυρή πολιτική βούληση στο πολιτικό σύστημα για δραστικές θεσμικές παρεμβάσεις. Η έρευνα συμπεραίνει πως η χώρα θα πρέπει να δεσμευτεί -ακόμα και με συνταγματικούς κανόνες- για την επίτευξη πλεονασμάτων στο μέλλον, που θα εξασφαλίσουν την αποφυγή δημιουργίας νέου χρέους. Για την επένδυση του 2% του ΑΕΠ ετησίως θα πρέπει επίσης να δημιουργηθεί ένας νέος αναπτυξιακός φορέας (με ευρωπαϊκή συγχρηματοδότηση και εποπτεία), ο οποίος θα λειτουργεί κατά μία έννοια ως "Ταμείο Εθνικού Πλούτου" και στο μέλλον θα μπορεί να απορροφήσει και το λεγόμενο Υπερταμείο.

Μια τέτοια σημαντική παρέμβαση δεν θα μπορέσει να λειτουργήσει αποτελεσματικά και να πετύχει το στόχο της ανάπτυξης και της αύξησης του ΑΕΠ, χωρίς άλλες δύο, ταυτόχρονες, εξίσου σημαντικές μεταρρυθμίσεις: Την αναμόρφωση του ασφαλιστικού συστήματος και την απλοποίηση του φορολογικού συστήματος, με μείωση τόσο των ασφαλιστικών εισφορών όσο και των φορολογικών συντελεστών.

2. Το ασφαλιστικό σύστημα

Το ασφαλιστικό σύστημα της χώρας είναι ένα από τα μεγαλύτερα εμπόδια για την ανάπτυξη. Πρόκειται για ένα σύστημα που, με τον τρόπο που είναι διαμορφωμένο, στερεί πόρους από τα παραγωγικά στρώματα του πληθυσμού, εμποδίζει την απασχόληση, αποθαρρύνει επενδύσεις στην εργασία και αποτελεί αφορμή για την εισφοροαποφυγή και για τη διόγκωση της "μαύρης" οικονομίας.

Κατά την περίοδο 2010-2016 ο κύριος στόχος των ασφαλιστικών ρυθμίσεων φαίνεται πως ήταν η προστασία των παροχών προς τις απερχόμενες γενιές, με τη μεταφορά του κόστους στις επόμενες γενιές. Οι Έλληνες νέοι που εργάζονται αμείβονται με χαμηλούς μισθούς, πληρώνουν πολύ υψηλές εισφορές και αντιμετωπίζουν πρωτοφανή επίπεδα ανεργίας. Παράλληλα, το ασφαλιστικό μας σύστημα βρίθει ανισοτήτων. Υπάρχουν ομάδες ασφαλισμένων που απολαμβάνουν εξαιρετικά γενναιόδωρης κάλυψης -ακόμα και εν μέσω κρίσης- ενώ άλλες είναι σαφώς αδικημένες.

Το ελληνικό συνταξιοδοτικό σύστημα είναι αναδιανεμητικό, πράγμα που σημαίνει ότι οι σημερινοί συνταξιούχοι δεν εισπράττουν χρήματα που έχουν "επενδύσει" στο ασφαλιστικό σύστημα κατά το παρελθόν, αλλά αντίθετα εισπράττουν χρήματα που πληρώνει με τις εισφορές της η σημερινή γενιά των εργαζομένων. Ταυτόχρονα, ανάμεσα στο ύψος των εισφορών και το ύψος των συντάξεων υπάρχει μια γιγάντια απόσταση, ένα "αφανές χρέος", το οποίο ορίζεται ως η διαφορά των αναμενόμενων εσόδων (βάσει της τρέχουσας νομοθεσίας περί εισφορών) και των συντάξεων που προβλέπει η τρέχουσα νομοθεσία. Σύμφωνα με τους υπάρχοντες υπολογισμούς, πρόκειται για ένα χάσμα εκατοντάδων δισεκατομμυρίων ευρώ, σημαντικά υψηλότερο του δημόσιου χρέους. Αυτό έχει ως αποτέλεσμα σήμερα η Ελλάδα να έχει ασφαλιστικές εισφορές που είναι από τις υψηλότερες στην Ευρώπη, ακόμα και αυτές όμως να μην αρκούν για να χρηματοδοτήσουν το συνταξιοδοτικό σύστημα, με αποτέλεσμα το κράτος να το χρηματοδοτεί με το 40% των φορολογικών εσόδων (το ή 10% του ΑΕΠ, την ώρα που στην ΕΕ ο μέσος όρος είναι στο 2,5% του ΑΕΠ).

Πρακτικά το συνταξιοδοτικό σύστημα στη χώρα μας έχει πάψει να επιτελεί το σκοπό του. Κι αυτό έχει γίνει ευρύτατα αντιληπτό. Οι νέοι εργαζόμενοι, που καταβάλουν εξαιρετικά υψηλές εισφορές για τη χρηματοδότηση των εκατομμυρίων σημερινών συνταξιούχων (οι οποίες και πάλι δεν επαρκούν) γνωρίζουν ότι η δική τους συνταξιοδότηση στο μέλλον είναι εξαιρετικά αμφίβολη. Η κατάρρευση του συστήματος μοιάζει προδιαγεγραμμένη και βέβαιη.

Την ίδια στιγμή, η δημογραφική πραγματικότητα στη χώρα μας, μαζί με την πρωτοφανή συρρίκνωση της οικονομικής δραστηριότητας κατά τη διάρκεια της κρίσης, έχουν οδηγήσει το σύστημα σε αδιέξοδο. Βλέπουμε ταυτόχρονα να μειώνονται τα έσοδα από εισφορές ανά εργαζόμενο (καθώς μειώνονται δραματικά οι μισθοί), να μειώνεται και ο αριθμός των εργαζομένων, άρα και των ασφαλισμένων που συνεισφέρουν, και παράλληλα να αυξάνεται η "μαύρη" οικονομία εξαιτίας της δραματικής αύξησης των εισφορών.

Η έρευνα διατυπώνει μία πρόταση που στοχεύει να αντιμετωπίσει και τα τρία φαινόμενα. Οι συγγραφείς τονίζουν ότι η διατήρηση των ασφαλιστικών εισφορών στα σημερινά πολύ υψηλά επίπεδα δεν μπορεί να επιτρέψει την καταπολέμηση της ανεργίας και την ανάπτυξη. Αντίθετα αποτελεί αντικίνητρο για την νόμιμη απασχόληση. Παράλληλα, πρέπει οπωσδήποτε να αυξηθεί η χρηματοοικονομική αποδοτικότητα των όποιων εισφορών μπαίνουν ακόμα στο σύστημα.

Η τρέχουσα νομοθεσία, η οποία προσπαθεί να αντιμετωπίσει τα παραπάνω προβλήματα "αναβάλλοντας" κατά μία έννοια την αντιμετώπιση του προβλήματος προς το μέλλον και προς άλλες πολιτικές ηγεσίες, ανακυκλώνει μια διαχρονική αδικία: τη διαφορετική αντιμετώπιση των σημερινών γενεών σε σχέση με τις επόμενες. Συγκεκριμένα, οι τρέχουσες γενιές συνταξιούχων λαμβάνουν συνολικά ποσοστά αναπλήρωσης κοντά στο 80% του βασικού μισθού που είχαν. Οι συνταξιούχοι του 2030, όμως, θα λαμβάνουν ποσοστό αναπλήρωσης περίπου 63%. Οι συνταξιούχοι του 2050 θα προσεγγίζουν με δυσκολία το 55%.

Η μεταρρύθμιση που προτείνεται έχει συγκεκριμένα χαρακτηριστικά. Όλοι οι ασφαλισμένοι θα υπάγονται πλέον σε ένα, ενιαίο κύριο ταμείο, σε ένα ενιαίο επικουρικό ταμείο, ενώ θα έχουν τη δυνατότητα να επιλέγουν να ασφαλιστούν και σε επαγγελματικά ταμεία ή να συμπληρώσουν την κάλυψή τους από ιδιωτικές ασφαλίσεις.

Συγκεκριμένα, η πρόταση προβλέπει τη μείωση των κύριων εισφορών από 20% του μισθού των εργαζομένων σε 12%. Η μείωση αυτή μπορεί να γίνει τόσο στις εργοδοτικές εισφορές, όσο και στις εισφορές των εργαζομένων, ανάλογα με τις προτεραιότητες του νομοθέτη. Τρέχοντας το μοντέλο συνδυαστικά με την πρόταση για το φορολογικό σύστημα, οι ερευνητές διαπίστωσαν πως αν καταργηθούν πλήρως οι εισφορές των εργαζομένων, η μείωση του αφορολόγητου ορίου στα 5680 ευρώ ετησίως, που έχει ήδη ψηφιστεί από την κυβέρνηση και πιθανότατα θα εφαρμοστεί από το 2019 (αλλιώς θα εφαρμοστεί από το 2020) δεν θα έχει καμία συνέπεια στα εισοδήματα χαμηλόμισθων, αγροτών και ελεύθερων επαγγελματιών. Ίσα ίσα, το διαθέσιμο εισόδημα των περισσότερων φορολογούμενων θα αυξηθεί αισθητά, ενισχύοντας τη ζήτηση. Αν η μείωση γίνει συνδυαστικά και στις εισφορές των εργαζομένων, αλλά και στις εισφορές των εργοδοτών, εκτιμάται ότι θα τονωθεί περισσότερο τη απασχόληση, μειώνοντας και το εργοδοτικό κόστος.

Διαβάστε Ολόκληρη Τη Μελέτη (PDF)

Παράλληλα, οι επικουρικές εισφορές παραμένουν σταθερές στο 7%, αλλά τα έσοδα από αυτές πλέον κατευθύνονται σε ένα κεφαλαιοποιητικό σύστημα χρηματοοικονομικής διαχείρισης με ιδιωτικά κριτήρια. Η συνολική μείωση των εισφορών, λοιπόν, είναι από 27% σε 19%. Δεν είναι μικρή, και δεν θα έχει μικρές συνέπειες: οι ερευνητές εκτιμούν ότι θα οδηγήσει στη δημιουργία 350.000 θέσεων εργασίας μέχρι το 2030, και θα μειώσει την ανεργία στο 7,1% μέσα σε μια δεκαετία.

Αλλά η μείωση των συντελεστών είναι μόνο ένα μέρος της προτεινόμενης μεταρρύθμισης. Η μελέτη προδιαγράφει ένα ολοκληρωμένο Νέο Σύστημα Συντάξεων. Αυτό θα προβλέπει ίση μεταχείριση όλων των πολιτών, οι οποίοι θα υπάγονται σε ένα και μοναδικό ταμείο κύριων συντάξεων καθώς και σε ένα και μοναδικό ταμείο επικουρικών συντάξεων. Θα υπάρχει και η προαιρετική συμμετοχή στα ταμεία επαγγελματικής ασφάλισης που θα συγκροτούν οι εργαζόμενοι σε συνεργασία με τους εργοδότες.

Το ταμείο κύριων συντάξεων θα αποδίδει ένα ποσοστό αναπλήρωσης 27-30% σε όλους τους ασφαλισμένους (μισθωτούς, αυτοαπασχολούμενους, αγρότες, δημόσιους υπαλλήλους) των οποίων οι κύριες ασφαλιστικές εισφορές θα ανέρχονται, όπως είπαμε, στο 12% του εισοδήματός τους. Το σύστημα μακροπρόθεσμα δεν θα χρηματοδοτείται καθόλου από το κράτος.

Το ταμείο επικουρικών συντάξεων θα καλύπτει όλους τους εργαζομένους, οι οποίοι θα αποδίδουν σε αυτό εισφορές 7%. Θα είναι πλήρως κεφαλοποιημένο, και θα επενδύει τα αποθεματικά του με στόχο τις υψηλότερες δυνατές αποδόσεις. Με ετήσια απόδοση 3,5%, ένα τέτοιο ταμείο θα μπορεί να προσφέρει σε έναν ασφαλισμένο ποσοστό αναπλήρωσης 26% για έναν πλήρη εργασιακό βίο. Οι ασφαλισμένοι θα έχουν ωστόσο την δυνατότητα να μην ασφαλίζονται σε αυτό το ταμείο (και άρα να μην αποδίδουν το 7% του εισοδήματός τους) επιλέγοντας αντ’ αυτού ένα ταμείο επαγγελματικής ασφάλισης.

Τα ταμεία επαγγελματικής ασφάλισης οργανώνονται και χρηματοδοτούνται από εργοδότες και εργαζομένους, και η συμμετοχή σε αυτά είναι προαιρετική. Ένα ποσοστό εισφορών 4%-5% (από εργοδότες και εργαζόμενους) σε ένα τέτοιο ταμείο θα μπορούσε να εξασφαλίζει ποσοστό αναπλήρωσης 20% για τους εργαζομένους.

Το παραπάνω σύστημα μπορεί να εξασφαλίζει επαρκή κάλυψη για όλους τους ασφαλισμένους. Όπως γίνεται σε όλες τις αναπτυγμένες οικονομίες, το κράτος θα εγγυάται ένα μέρος της συνταξιοδοτικής προστασίας (π.χ. ποσοστό αναπλήρωσης 55% από το κύριο και το επικουρικό ταμείο) και το υπόλοιπο (περίπου 20%, για να εξασφαλιστεί μια άνετη διαβίωση κατά την τρίτη ηλικία) θα καλύπτεται από τα προαιρετικά ταμεία επαγγελματικής ασφάλισης ή και από ιδιωτικά ασφαλιστικά προϊόντα που θα μπορούν να επιλέξουν οι ασφαλισμένοι. Η δε μείωση των ασφαλιστικών εισφορών σημαίνει ότι οι εργαζόμενοι θα βλέπουν μεγαλύτερο μέρος του μισθού τους να μένει στην τσέπη τους.

Υπάρχουν, όμως, κι άλλα οφέλη. Κατά τη διάρκεια λειτουργίας του νέου συστήματος, το κράτος θα είναι αναγκασμένο να συνεχίσει να χρηματοδοτεί συντάξεις ασφαλισμένων πριν από το 1993. Η κρατική χρηματοδότηση αυτών των συντάξεων θα είναι αναγκαία μέχρι το 2045, το δε μεταβατικό στάδιο που την προβλέπει περιγράφεται αναλυτικά στη μελέτη. Το νέο σύστημα, όμως, είναι σχεδιασμένο ώστε να μην χρειάζεται καμία κρατική χρηματοδότηση (πλην των εισφορών για τους ανέργους, τη στρατιωτική θητεία, τη γονική φροντίδα κ.λπ.) σε βάθος χρόνου. Ταυτόχρονα, η μελέτη υπολογίζει πως η εξοικονόμηση που θα προκύψει από το τη χρηματοδότηση των επικουρικών συντάξεων με πλήρη κεφαλαιοποίηση θα δημιουργήσει αποθεματικά τουλάχιστον 50 δισ. ευρώ στην πρώτη δεκαετία λειτουργίας του συστήματος.

Όλα αυτά συνθέτουν ένα ασφαλιστικό σύστημα που μοιάζει περισσότερο με τα συστήματα ανεπτυγμένων χωρών, παρ’ όλο που λαμβάνει υπ’ όψιν τις ιδιαιτερότητες της ελληνικής περίπτωσης, η οποία σε κάποια σημεία (όπως την επικουρική ασφάλιση με διανεμητικό σύστημα) αποτελεί παγκόσμια πρωτοτυπία. Η συγκεκριμένη πρόταση, δε, πατάει πάνω στους ισχύοντες νόμους και δεν απαιτεί κρατική χρηματοδότηση πέραν των συμφωνηθέντων στο τρίτο μνημόνιο.

Αυτό το σημείο είναι σημαντικό. Αξίζει εδώ να σημειώσουμε ότι οι μεταρρυθμίσεις στο ασφαλιστικό σύστημα της χώρας είναι πάρα πολύ δύσκολη υπόθεση. Πρόκειται για κατ’ εξοχήν πεδίο πολιτικής διαμάχης, στο οποίο τα οργανωμένα συμφέροντα είναι πανίσχυρα και κατά κανόνα ακυρώνουν κάθε απόπειρα παρεμβάσεων. Είναι ενδιαφέρον πως η αντίδραση στις ασφαλιστικές μεταρρυθμίσεις αποτελεί καθολικό φαινόμενο, είτε η απόπειρα μεταρρύθμισης προέρχεται από συντηρητική κυβέρνηση (1958,1978, 2008) είτε από κεντροαριστερή κυβέρνηση (1965, 1998, 2001). Ακόμα και η στρατιωτική δικτατορία απέτυχε να περάσει ασφαλιστική μεταρρύθμιση στην Ελλάδα (1968). Η δουλειά του αρμόδιου υπουργού, δε, είναι εξαιρετικά δύσκολη. Από τους 30 Υπουργούς Εργασίας και Ασφαλίσεων που υπηρέτησαν από το 1981 ως το 2015, οι μισοί υπηρέτησαν για λιγότερο από ένα χρόνο, ενώ το 1/3 για λιγότερο από έξι μήνες.

Όπως ισχύει και για το χρέος, κάθε παρέμβαση στο ασφαλιστικό σύστημα απαιτεί πολιτική βούληση και ένα βαθμό συναίνεσης σε ένα πολιτικό σύστημα που θα πρέπει να αναγνωρίσει ότι το τρέχον σύστημα δεν μπορεί να λειτουργήσει άλλο, και πως η διαρκής μετάθεση της ευθύνης "στους επόμενους" δεν μπορεί να αποτελεί πια πολιτική επιλογή.

Το ίδιο ισχύει και για το τρίτο και τελευταίο σκέλος της πρότασης αυτής, που αφορά στην αντιμετώπιση του τρίτου "δράκου".

3. Το φορολογικό σύστημα

Όπως πολλοί γνωρίζουν, το φορολογικό σύστημα στην Ελλάδα χαρακτηρίζεται από πολυπλοκότητα, πολύ υψηλούς συντελεστές και μεγάλη εξάρτηση από τους (πιο κοινωνικά “άδικους”) έμμεσους φόρους. Έχουμε τον πέμπτο υψηλότερο συντελεστή εισοδήματος νομικών προσώπων στην ευρωζώνη (29%), τον υψηλότερο ΦΠΑ (24%) και τον έκτο μεγαλύτερο φορολογικό συντελεστή φυσικών προσώπων για εισοδήματα άνω των €40.000 ετησίως σε ολόκληρη την ευρωζώνη (45%). Παρ’ όλο που οι συντελεστές είναι από τους υψηλότερους της ευρωζώνης, όμως, οι άμεσοι φόροι που εισπράττει το ελληνικό κράτος είναι χαμηλότεροι του μέσου όρου. Με τους υφιστάμενους συντελεστές τα έσοδα θα έπρεπε να είναι μεγαλύτερα κατά 11% του ΑΕΠ, δηλαδή περίπου €20 δισ. επιπλέον για το 2016. Μόνο από την είσπραξη του ΦΠΑ το κράτος χάνει €5 δισ. το χρόνο περίπου. Βεβαίως, δεν θα μπορούσε να ανακτήσει όλα αυτά τα έσοδα -καμία χώρα δεν καταφέρνει να έχει μηδαμινό "φορολογικό κενό". Αλλά αν η χώρα μας προσέγγιζε μόνο τον ευρωπαϊκό μέσο όρο ως προς το φορολογικό κενό, θα μπορούσε να καταγράφει έσοδα ύψους 5,4 δισ. το χρόνο επιπλέον.

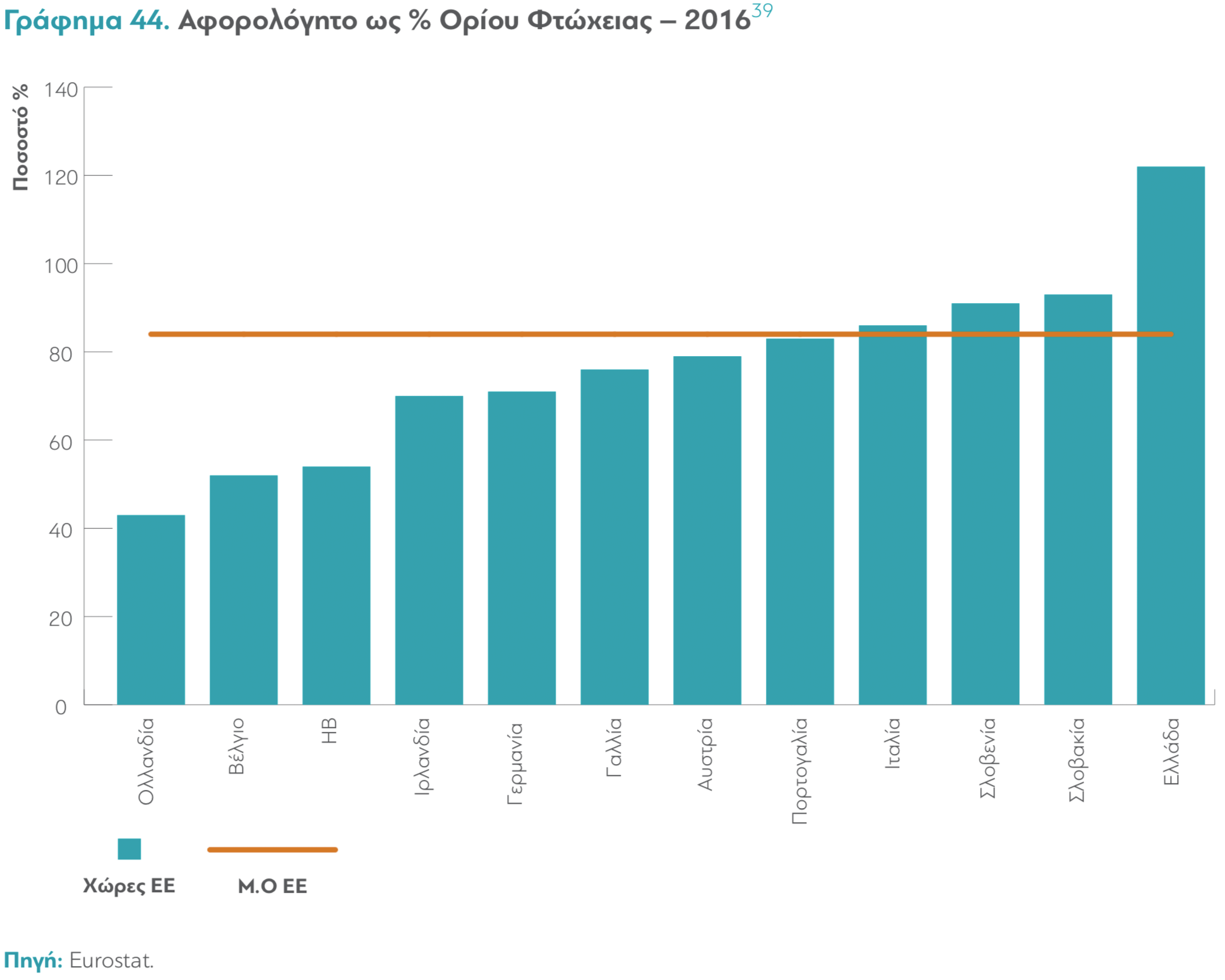

Αξίζει να σημειωθεί ότι από τότε που μπήκαμε στη ζώνη του ευρώ οι φορολογικοί συντελεστές για τους μισθωτούς στη χώρα μας έχουν μεταβληθεί 11 φορές. Παρ’ όλα αυτά, τα έσοδα παραμένουν σταθερά χαμηλότερα από τον ευρωπαϊκό μέσο όρο, πράγμα που σχετίζεται και με το ότι παραδοσιακά το αφορολόγητο όριο στην Ελλάδα είναι πολύ υψηλό. Σύμφωνα με στοιχεία της Eurostat, το 60% των μισθωτών, το 75% των ελεύθερων επαγγελματιών και το 92% των αγροτών δήλωναν εισοδήματα κάτω από το προηγούμενο αφορολόγητο όριο των 9.500 ευρώ. Σε σύγκριση με το όριο φτώχειας, η Ελλάδα παραμένει ακόμα και σήμερα η χώρα με το υψηλότερο αφορολόγητο όριο στην Ευρωπαϊκή Ένωση.

Βεβαίως, τα αίτια της φοροδιαφυγής έχουν συζητηθεί και σε άλλες έρευνες. Το πολύ υψηλό ποσοστό αυτοαπασχολούμενων (34% της συνολικής απασχόλησης, έναντι 17% στην ΕΕ), το υψηλό ποσοστό υπαλλήλων σε πολύ μικρές επιχειρήσεις (59% των μισθωτών, έναντι 27% στην ΕΕ), η πολυνομία και η κακονομία, η ανεπαρκής τεχνολογική υποδομή, η υποστελέχωση των αρμόδιων υπηρεσιών, η φορολογική κουλτούρα αλλά και η πολυπλοκότητα του φορολογικού συστήματος συμβάλλουν αποφασιστικά στο πρόβλημα.

Η πρόταση της μελέτης περιγράφει ένα δραματικά απλούστερο φορολογικό σύστημα και ταυτόχρονη μείωση των συντελεστών. Η πρόταση μεταξύ άλλων προτείνει την αντικατάσταση των φοροαπαλλαγών με απευθείας ενισχύσεις από τον κρατικό προϋπολογισμό, ηλεκτρονική διασύνδεση των επιχειρήσεων για την άμεση απόδοση του ΦΠΑ, ενιαία είσπραξη φορολογικών και ασφαλιστικών εισφορών και άλλες θεσμικές αλλαγές στον φοροεισπρακτικό μηχανισμό του κράτους.

Διαβάστε Ολόκληρη Τη Μελέτη (PDF)

Η μελέτη προτείνει εναιαίο συντελεστή 20% επί των καθαρών κερδών για όλες τις επιχειρήσεις, προοδευτικό συντελεστή από 20% μέχρι 30% (για εισοδήματα άνω των 50.000) για τα φυσικά πρόσωπα, αντίστοιχο προοδευτικό συντελεστή για αυτοαπασχολούμενους και ατομικές επιχειρήσεις (το 30% εφαρμόζεται για καθαρά κέρδη άνω των 50.000 το χρόνο), ενιαίο συντελεστή 20% για όλα τα εισοδήματα από τόκους, μερίσματα, ενοίκια κλπ. και ενιαίο ΦΠΑ 20% (αντικαθιστά τους 24% και 13%) και χαμηλό 10% (αντικαθιστά το 6%).

Η μείωση φορολογικών συντελεστών για τις επιχειρήσεις δεν είναι κάτι πρωτοφανές ή ρηξικέλευθο. Το έκανε η Γερμανία την προηγούμενη δεκαετία (κατά 3 ποσοστιαίες μονάδες, αυξάνοντας παράλληλα το ΦΠΑ), το έκανε και η Ιαπωνία από το 2014. Στην περίπτωση της Ελλάδας υπάρχουν και άλλοι λόγοι που επιβάλλουν μια τέτοια κίνηση, όμως. Η ανάγκη αντιμετώπισης της “μαύρης”, αδήλωτης εργασίας, η καταπολέμηση των ανισοτήτων ανάμεσα σε εταιρείες διαφόρων νομικών μορφών αλλά και η ύπαρξη γειτονικών χωρών με πολύ χαμηλότερους φορολογικούς συντελεστές (Βουλγαρία, Κύπρος) είναι μερικοί από αυτούς.

Μια τέτοια κίνηση θα είχε, βέβαια, συνέπειες στα έσοδα, αλλά όχι όσο μεγάλες θα φανταζόταν κανείς, κυρίως εξαιτίας της αυξημένης φορολογικής συμμόρφωσης. Η μελέτη υπολογίζει πως η μείωση του συντελεστή για τα νομικά πρόσωπα στο 20% θα δημιουργούσε απώλειες εσόδων κατά €700 εκατ. ευρώ ετησίως.

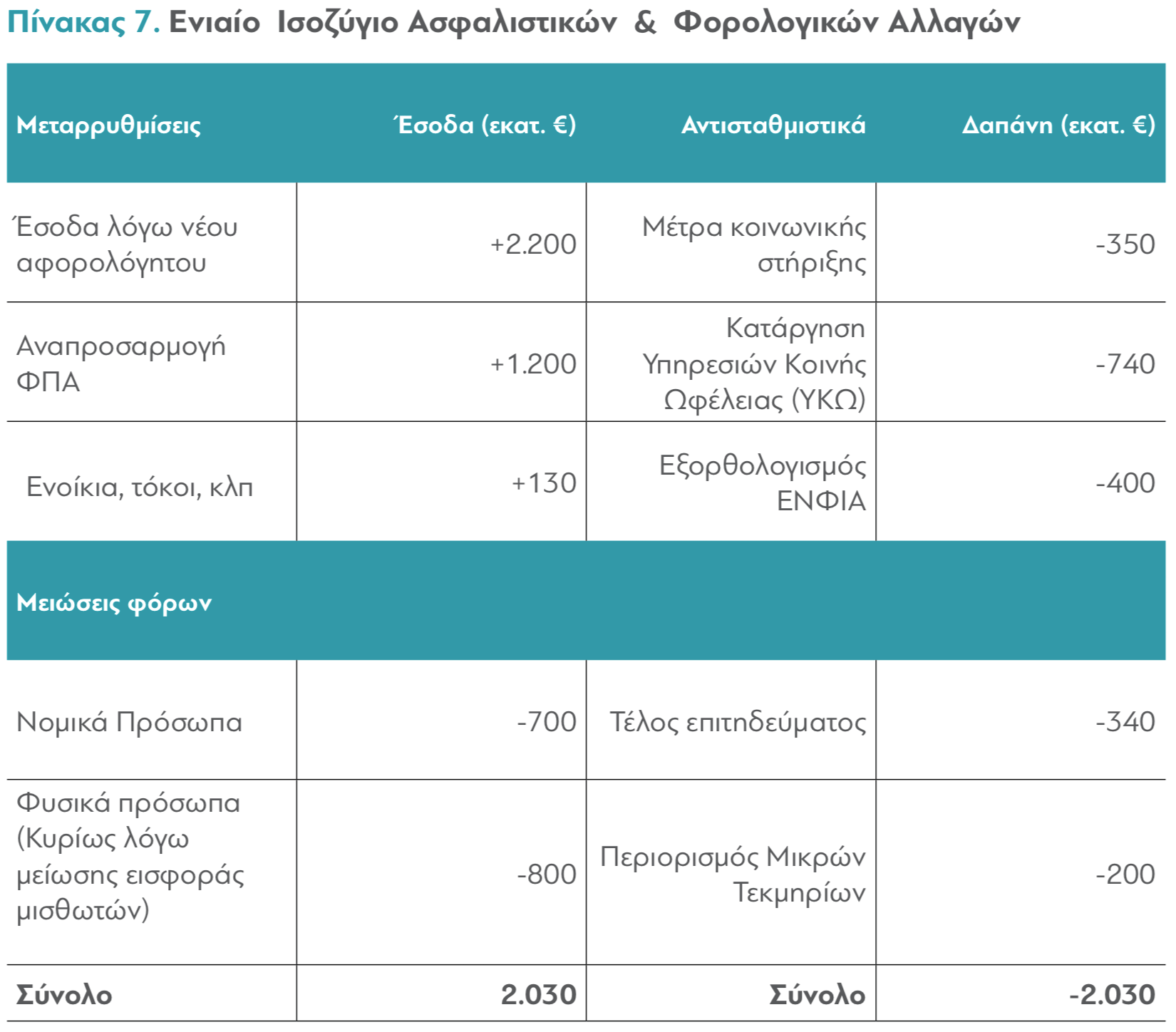

Στα φυσικά πρόσωπα, όπως είπαμε προτείνεται ενιαίος συντελεστής 20% μέχρι εισοδήματα ύψους 40.000 ευρώ ετησίως, με προοδευτική αύξηση μέχρι το 30% για εισοδήματα ύψους από 50.000 και πάνω, τόσο για τους μισθωτούς και συνταξιούχους, όσο και για αυτοπασχολούμενους. Μια τέτοια κλίμακα θα μειώσει τα έσοδα κατά €800 εκατ., αλλά η μείωση του αφορολόγητου (που έχει ήδη νομοθετηθεί, και στην πρόταση διατηρείται με τη μορφή έκπτωσης 1.250 ευρώ για εισοδήματα έως τα 20.000 ευρώ, και 100 ευρώ λιγότερα για κάθε 1000 επιπλέον εισοδήματος) θα αποφέρει επιπλέον 2,2 δισ. -άρα το καθαρό όφελος από τη μεταρρύθμιση αναμένεται στα €1,4 δισ.

Από την άλλη, ο ενιαίος φόρος 20% σε ενοίκια και τόκους θα αποφέρει μια αύξηση εσόδων κατά €130 εκατ.

Η δε αναπροσαρμογή του ΦΠΑ (ο μέσος συντελεστής από 17,8% γίνεται 19,2%) υπολογίζεται ότι θα αποφέρει αύξηση των εσόδων της τάξης του 1,2 δισ. Αυτή η αύξηση θα επέτρεπε την κατάργηση μιας σειράς έμμεσων ή ειδικών φόρων (τέλη χαρτοσήμου, ειδικοί φόροι κατανάλωσης, τέλη επιτηδεύματος), ή την κατάργηση αντικειμενικών κριτηρίων στη φορολογία εισοδήματος.

Η πρόταση, δε, περιλαμβάνει και μια πρόβλεψη για μείωση του ΕΝΦΙΑ κατά €400 εκατ., η οποία θα μπορούσε να συνοδευτεί από τη μεταφορά μέρους των εσόδων προς (και της υποχρέωσης είσπραξης από) τους δήμους και τον προσδιορισμό του ύψους του φόρου στη βάση του υπαρκτού ή τεκμαρτού ενοικίου του ακινήτου.

Συνολικά, οι πόροι που εξοικονομούνται από την πρόταση θα μπορούσαν επιπλέον να καλύψουν πλήρως τις Υπηρεσίες Κοινής Ωφέλειας στα τιμολόγια του ηλεκτρικού ρεύματος, μια δαπάνη €740 εκατ. που μέχρι τώρα καλύπτεται από τον κρατικό προϋπολογισμό.

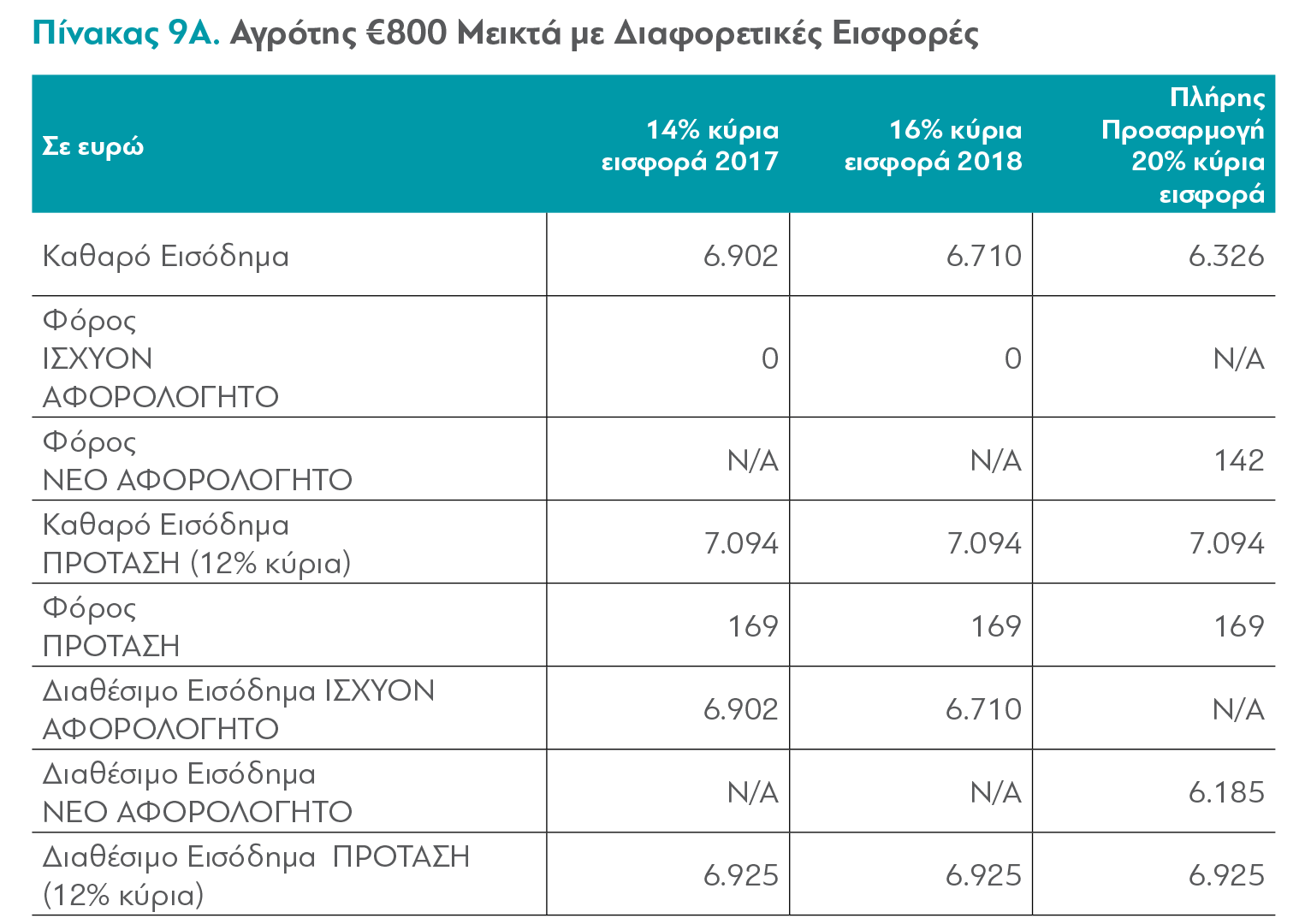

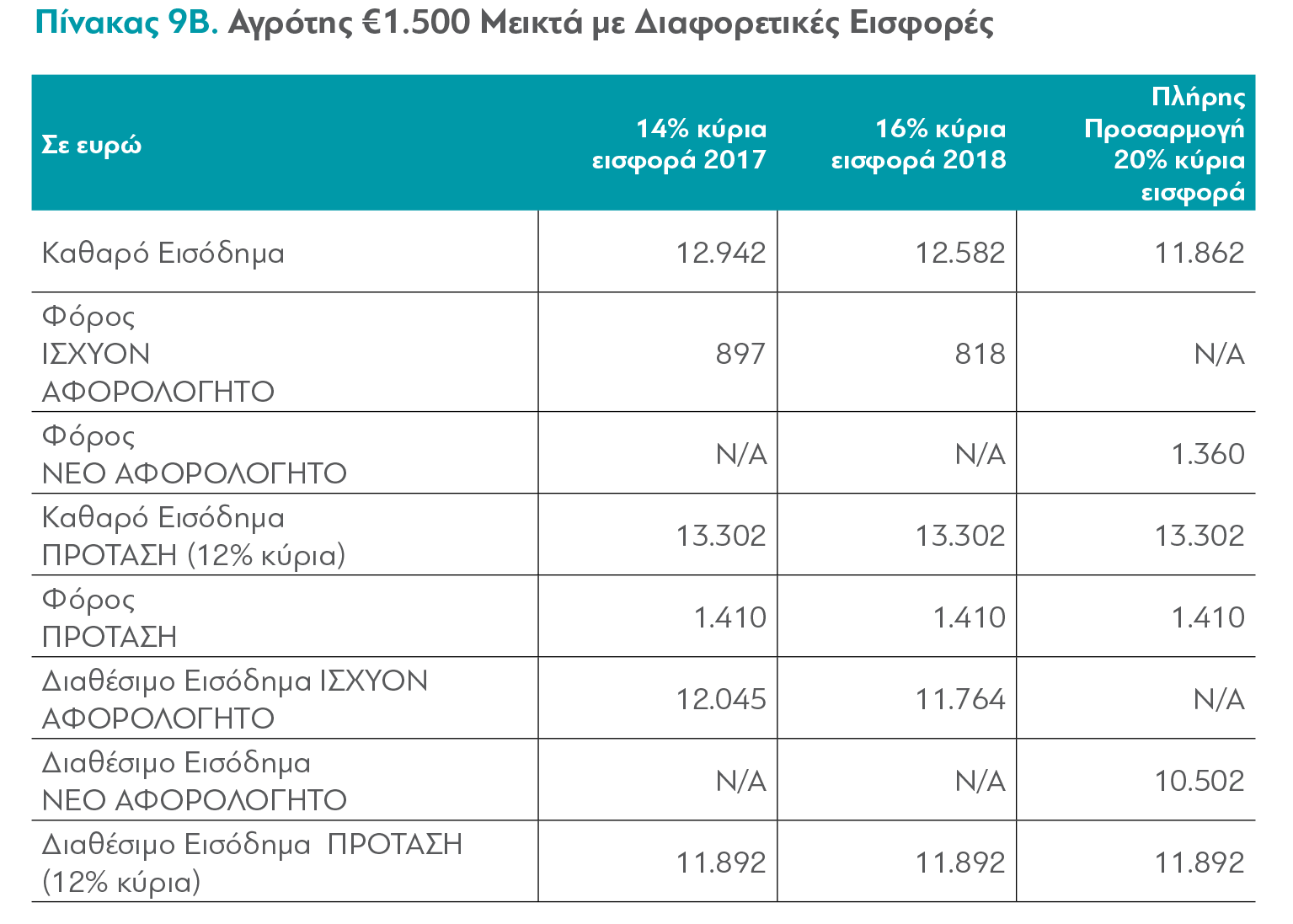

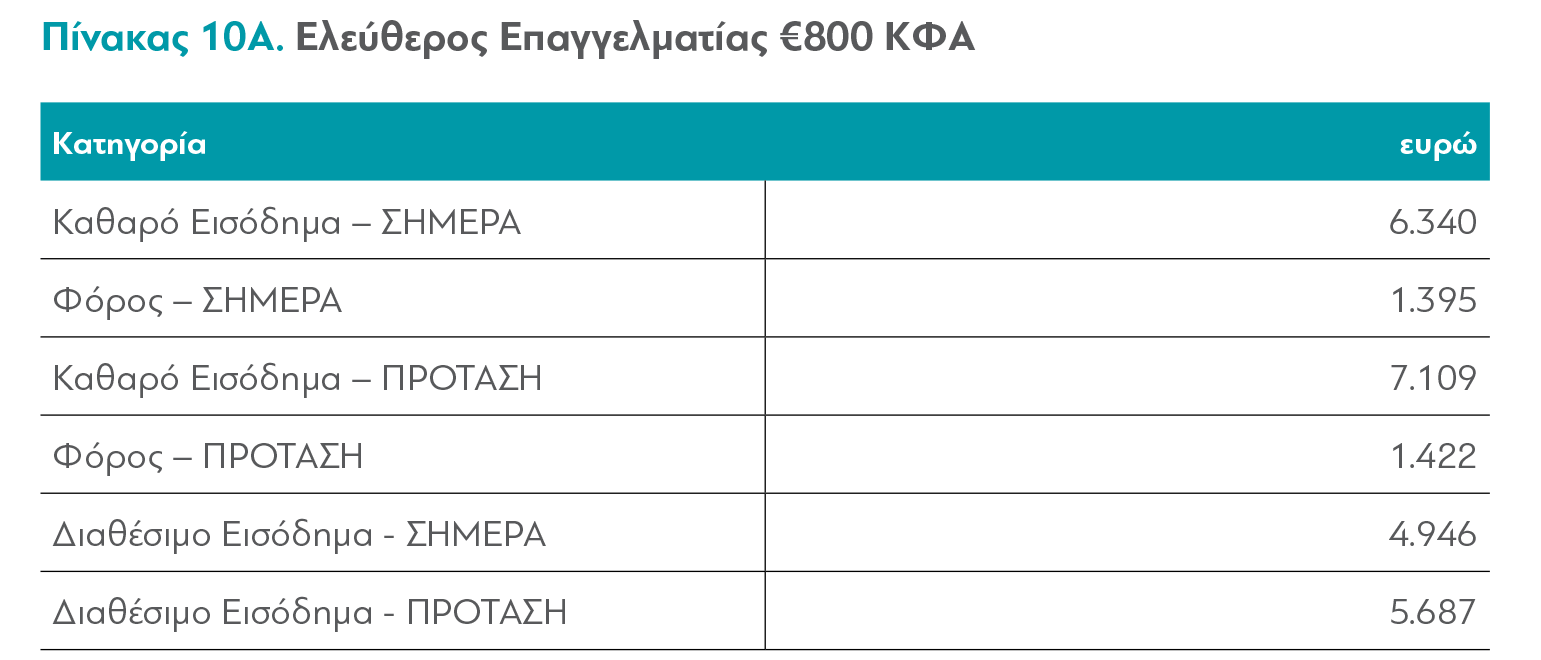

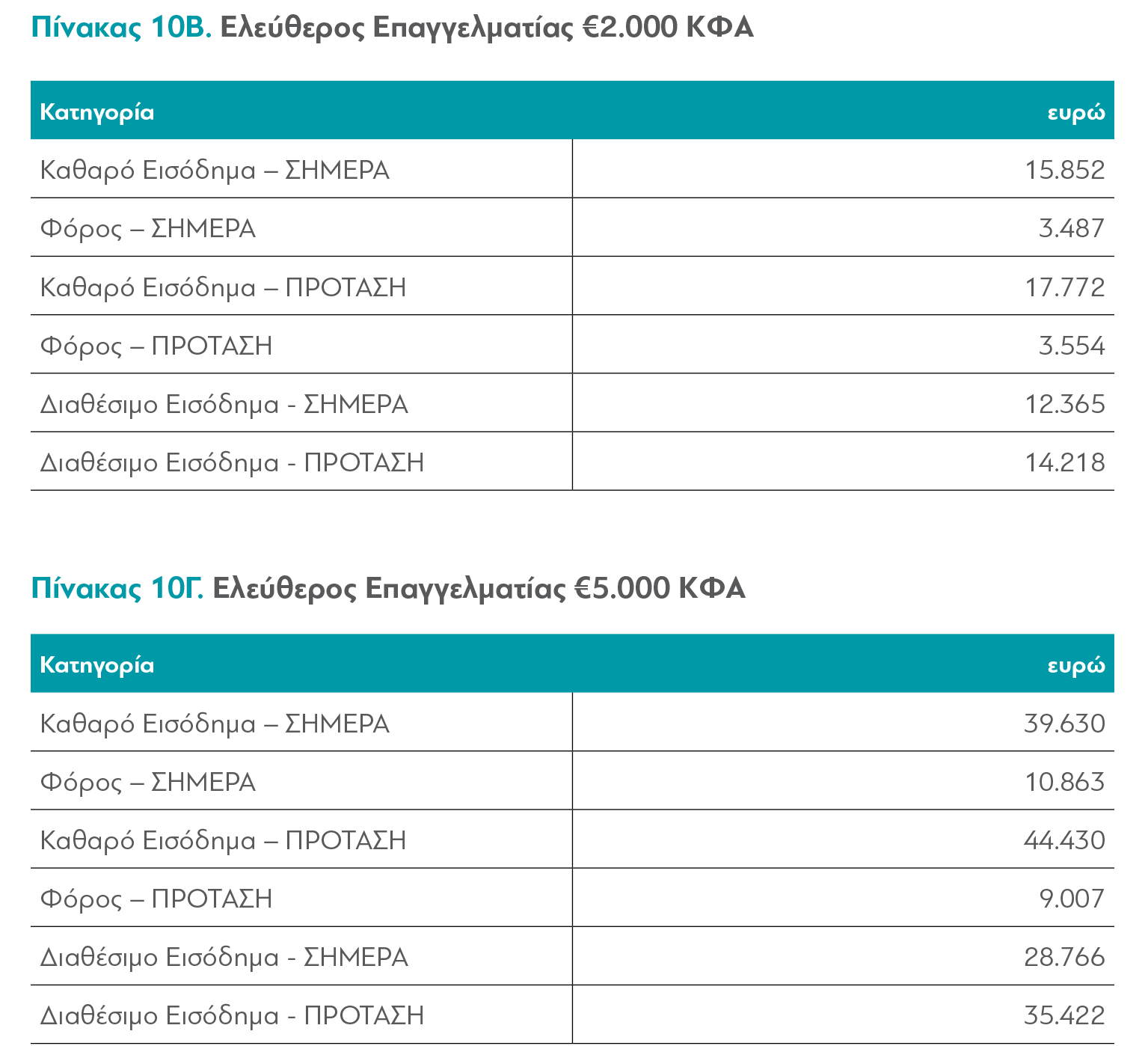

Στον παρακάτω πίνακα μπορείτε να δείτε μια αναλυτική καταγραφή των πόρων που εξοικονομούνται από τη συγκεκριμένη πρόταση, και πιθανούς τρόπους αξιοποίησης αυτών των €2 δισ.

Η συνολική πρόταση, όταν συνδυάζεται και με τη μείωση των ασφαλιστικών εισφορών που περιγράφηκε παραπάνω, οδηγεί στην αύξηση του διαθέσιμου εισοδήματος για τους μισθωτούς και τους αγρότες, και στην ελάττωση των κινήτρων των ελεύθερων επαγγελματιών για την απόκρυψη εισοδημάτων.

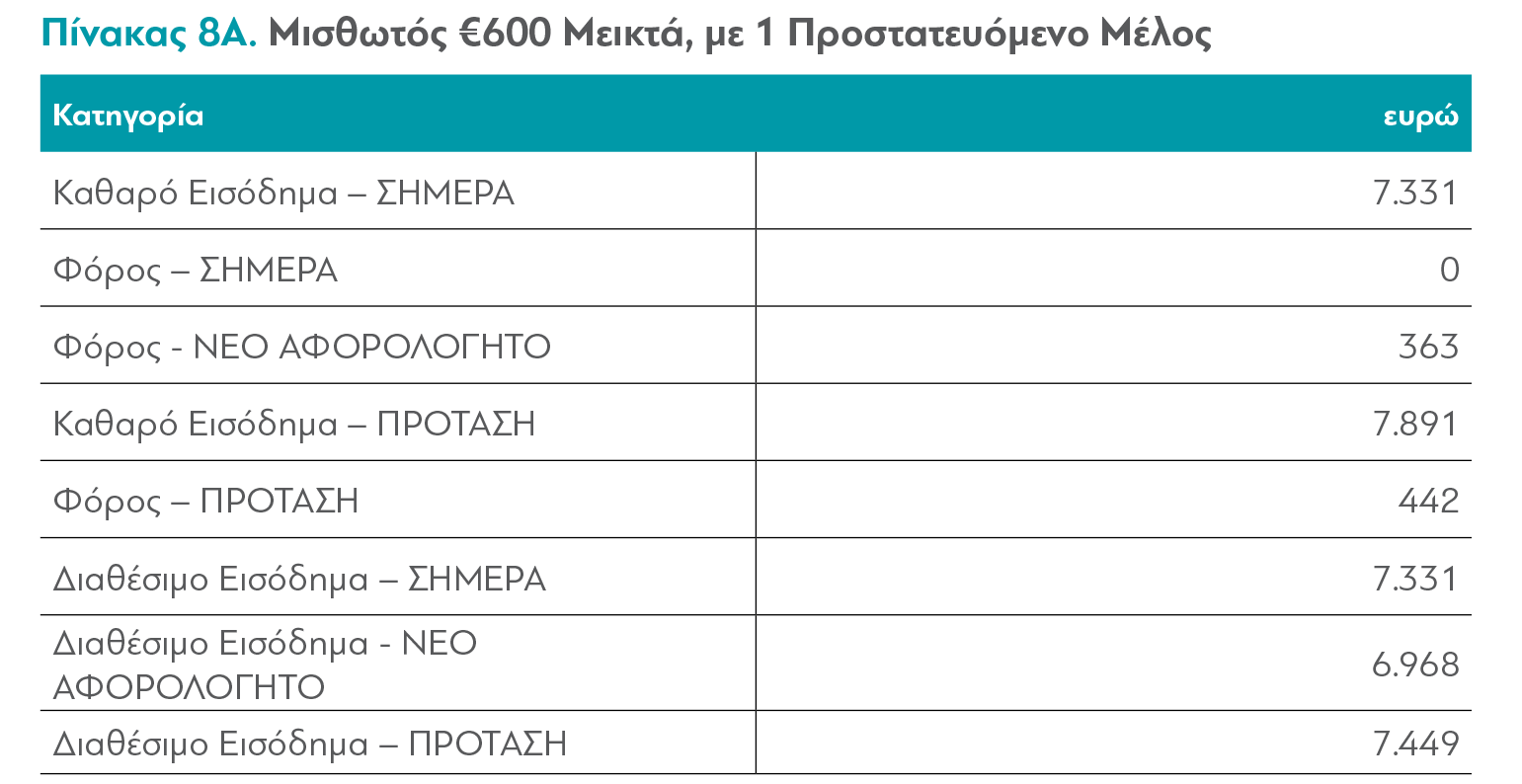

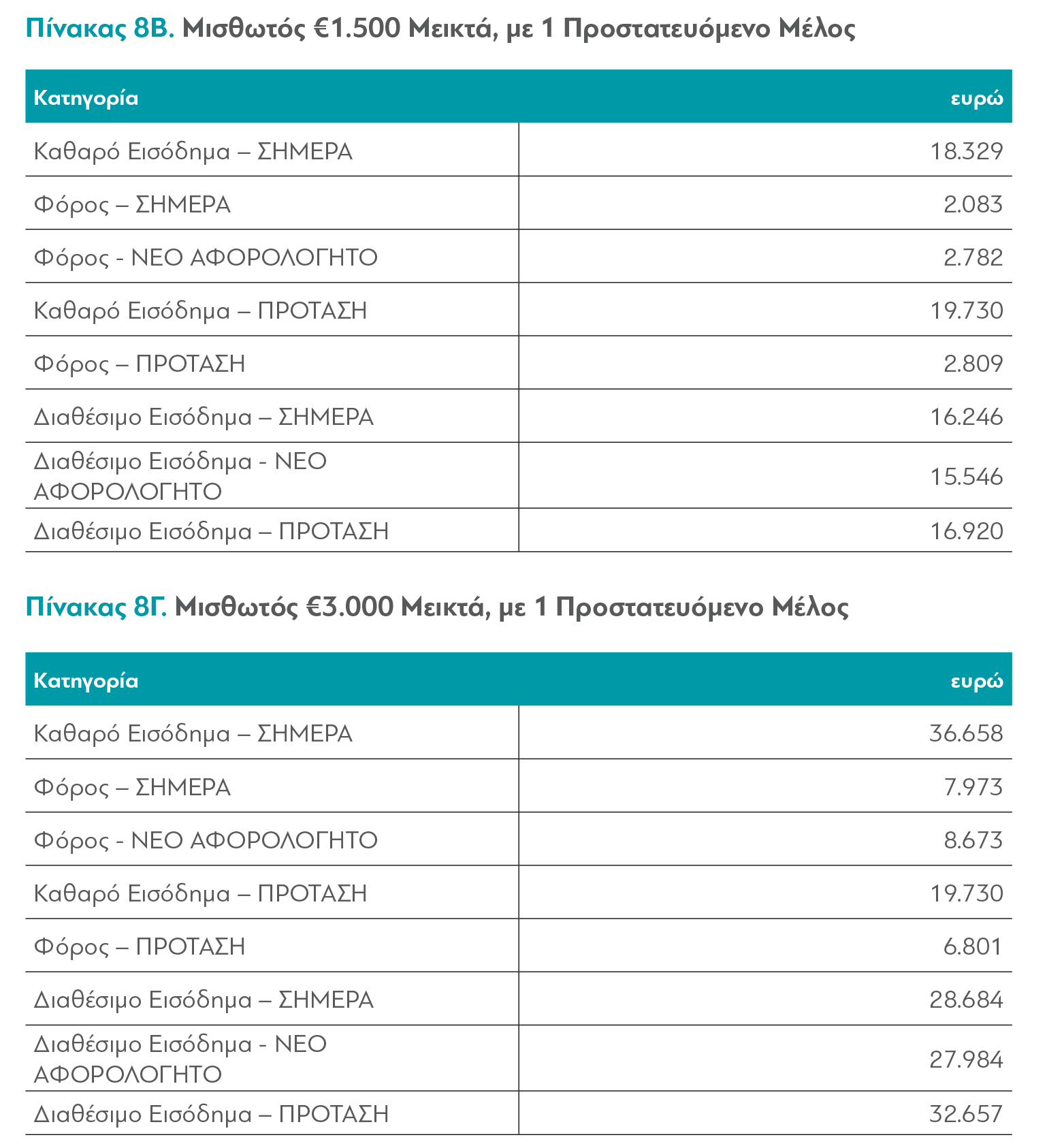

Στους παρακάτω πίνακες μπορείτε να δείτε μια σειρά από σενάρια για διαφορετικές κατηγορίες φορολογούμενων (μισθωτούς, αγρότες, ελεύθερους επαγγελματίες) με διαφορετικά εισοδήματα. Σε κάθε περίπτωση όλοι βγαίνουν σημαντικά ωφελημένοι από την υλοποίηση της συγκεκριμένης πρότασης.

Παράλληλα η συνολική πρόταση που παρουσιάζεται εδώ μειώνει το κόστος του επιχειρείν και το κόστος εργασίας για τις επιχειρήσεις, προωθεί την ανάπτυξη, ενισχύει την απασχόληση και τις επενδύσεις.

Αυτός είναι και ο στόχος εν γένει ολόκληρης της μελέτης. Όχι μόνο να διατυπώσει ρεαλιστικές προτάσεις για τρία σημαντικά προβλήματα, αλλά να βρει τις υλοποιήσιμες προτάσεις που με μηδαμινό ή ελάχιστο δημοσιονομικό κόστος και χωρίς να αγνοούν την πραγματικότητα του ιδιόμορφου ελληνικού πολιτικού συστήματος, μπορούν να νικήσουν τρεις από τους "δράκους" που κρατούν την ανάπτυξη εγκλωβισμένη. Οι πόροι που εξασφαλίζονται από κάποιες από τις προτάσεις κατευθύνονται στις επενδύσεις, εξασφαλίζοντας τη μείωση του χρέους. Η απλοποίηση του ασφαλιστικού και του φορολογικού συστήματος διευκολύνουν το επιχειρείν, προωθούν την επενδυτική δραστηριότητα και τονώνουν την απασχόληση. Τα εισοδήματα των νοικοκυριών δεν στηρίζονται απλά, αυξάνονται. Με την υλοποίηση αυτών των προτάσεων, οι συνέπειες των υφεσιακών μέτρων που έχουν ήδη ψηφιστεί και θα υλοποιηθούν τα επόμενα χρόνια μειώνονται δραματικά ή και εκμηδενίζονται. Το συνταξιοδοτικό σύστημα γίνεται βιώσιμο και επιτελεί τη λειτουργία του και για τις νεότερες γενιές. Δημιουργείται προοπτική δραματικής μείωσης της ανεργίας μέχρι τα μέσα της επόμενης δεκαετίας.

Αυτή η μελέτη, προφανώς, δεν αποτελεί το τέλος της συζήτησης όσον αφορά τους συγκεκριμένους "δράκους". Αποτελεί, αντίθετα, μια ιδανική αρχή. Η διαΝΕΟσις θα την συμπληρώσει με εκδηλώσεις και workshops πάνω σε αυτά τα θέματα, αλλά και με άλλες μελέτες πάνω σε αυτούς και τους υπόλοιπους "δράκους" στο κοντινό μέλλον. Το σημαντικότερο από όλα είναι να γίνει η κατανοητή η μεγάλη και άμεση ανάγκη για την αποτελεσματική καταπολέμηση αυτών των σημαντικών προβλημάτων. Χωρίς αυτή την αφετηρία, δεν πρόκειται να δούμε καμία βιώσιμη ανάπτυξη στη χώρα, και όλες οι θυσίες που έγιναν τα τελευταία, οδυνηρά χρόνια της κρίσης θα πάνε χαμένες.