Ο Πλάτων Τήνιος είναι επίκουρος καθηγητής στο Τμήμα Στατιστικής και Ασφαλιστικής

Επιστήμης του Πανεπιστημίου Πειραιώς.

Για ποιον μιλά ο Γρίφος;

ΟΓρίφος των 100 Χρόνων με τον αγγλικό του τίτλο "Η Ζωή των 100 Χρόνων: Ζωή και εργασία στην εποχή της μακροβιότητας (The 100-Year Life: Living and Working in an Age of Longevity)", υπήρξε ένα εκδοτικό φαινόμενο. Γραμμένο από δύο καθηγητές του London Business School, μια κοινωνική ψυχολόγο, τη Λίντα Γκράτον και έναν οικονομολόγο, τον Άντριου Σκοτ, εκτοξεύτηκε στις πωλήσεις και βραβεύτηκε ως ένα από τα καλύτερα επιχειρηματικά βιβλία του 2016 από τους Financial Times. Ακολούθησαν βραβεύσεις στις χώρες-πρωταγωνιστές της μακροβιότητας, την Ιαπωνία και την Ταιβάν. Το βιβλίο έχει μεταφραστεί σε περισσότερες από 15 γλώσσες. Τώρα και στα ελληνικά.

διαβάστε ακόμα

Ο Γρίφος των 100 Χρόνων - Ζωή, Eργασία και Εκπαίδευση στην Εποχή της Μακροβιότητας

Η εκδοτική επιτυχία αλλά και η διείσδυση των ιδεών του βιβλίου στη δημόσια συζήτηση σε πλήθος χώρων και χωρών απαιτούν εξήγηση. Ο Γρίφος των 100 Χρόνων είναι, προφανώς, όχι "απλώς άλλο ένα βιβλίο" για τον πληθυσμό ή για τη δημογραφική μετάβαση. Συνθέτοντας προσεγγίσεις από πολλές επιστήμες –τη δημογραφία, τα οικονομικά, την κοινωνική ψυχολογία, την κοινωνιολογία– μας προσφέρει μια φρέσκια και εμπεριστατωμένη ματιά στο πώς μπορεί να είναι το μέλλον που μας περιμένει στη στροφή. Πέρα από αυτό, ο ευρηματικός τρόπος αφήγησης προσδίδει στο βιβλίο ζωντάνια και γλαφυρότητα, καθιστώντας προσιτές σύνθετες επιστημονικές έννοιες και πρόσφατα ευρήματα.

Όμως, αυτές οι εξηγήσεις δεν αρκούν. Ο Γρίφος των 100 Χρόνων πρωτοτυπεί, προσεγγίζοντας ένα γνώριμο θέμα από μια αναπάντεχη οπτική. Συνήθως η δημογραφία, η ανταγωνιστικότητα και οι αλλαγές στην εργασία αναλύονται ως συνολικές, μακροσκοπικές προκλήσεις–αντικείμενα για δημόσια συζήτηση ή για διαμόρφωση κρατικής πολιτικής. Το βιβλίο εξετάζει τα ίδια ζητήματα από τη σκοπιά του ατόμου. Δεν λέει "τι πρέπει να γίνει για να προσαρμοστεί η κοινωνία μας" στην μακροβιότητα. Απευθύνεται στον ίδιο τον αναγνώστη, ρωτώντας και αναλύοντας κάτι πολύ πιο άμεσο: "Τι μπορώ να κάνω εγώ –ή τα παιδιά μου– για να προσαρμόσω τη δική μου ζωή σε αυτό που έρχεται;". Από ακαδημαϊκή συζήτηση πάνω σε αφηρημένες μακροσκοπικές έννοιες, μετατοπίζει το ενδιαφέρον προς άμεσα και πιεστικά θέματα για τον/την κάθε αναγνώστη/ρια στην προσωπική του/της ζωή. Από τα προφανή ερωτήματα "πώς να φροντίσω για τη σύνταξή μου και πότε να την πάρω;", περνά σε πιο σύνθετα: "πού θα δουλέψω;", "τι να κάνω για να μη χάσω τη δουλειά μου", αλλά και το "πώς να μη θυσιάσω την οικογενειακή μου ζωή στην επαγγελματική επιτυχία"; Σε τελική ανάλυση, ρωτάει: "πώς να ζήσω τη ζωή μου;".

Ο Γρίφος των 100 Χρόνων διαβάστηκε και αξίζει να διαβαστεί ακριβώς εξαιτίας αυτής της αντιστροφής της ροής της συζήτησης. Λαμβάνει σαν δεδομένα αυτά που αναμένονται σε κρατικό, κοινωνικό και επιχειρηματικό επίπεδο και ρωτάει τον/την κάθε αναγνώστη/ρια:

"Εσύ, λοιπόν, τι θα κάνεις;" Οι χιλιάδες αναγνώστες του βιβλίου ανά τον κόσμο αναγνώρισαν ότι αυτή είναι μια ερώτηση που δεν μπορούν πια να αποφύγουν. Αν όχι οι ίδιοι, τότε τα παιδιά τους, αργά ή γρήγορα θα πρέπει να αναζητήσουν τη δική τους απάντηση. Παραφράζοντας τον ποιητή Τζον Νταν (1572-1631) "Για ποιον μιλά ο Γρίφος; Μιλά για σένα, αναγνώστη".1

Το επίμετρο αυτό εξετάζει δύο κρίσιμα θέματα για τον Έλληνα αναγνώστη και την Ελληνίδα αναγνώστρια. Πρώτον, την αποκρυπτογράφηση του Γρίφου: Σε ποια σημεία διαφέρει η οπτική των Γκράτον και Σκοτ από το πώς προσεγγίζονται τα θέματα αυτά στην Ελλάδα, τι προσθέτει και τι (ενδεχομένως) αποσιωπά; Δεύτερον, σε ποιον βαθμό μας αφορούν αυτά τα θέματα στην Ελλάδα; Μήπως τα διλήμματα που παρουσιάζει το βιβλίο έχουν μόνο εφαρμογή σε ανοικτά συστήματα –όπως αυτό της Βρετανίας; Μήπως ο ελληνικός Γρίφος έχει διαφορετική μορφή και περιεχόμενο από αυτό του βιβλίου; Και αν ναι, ποια είναι η δική μας πρόκληση;

Αποκρυπτογράφηση του Γρίφου των 100 Χρόνων

Ο Γρίφος προσεγγίζει μια σειρά από θέματα που μας είναι γνώριμα στην Ελλάδα, αλλά από διαφορετική σκοπιά. Για την καλύτερη κατανόηση, αξίζει να εξετάσουμε πώς πέντε βασικά στάδια του συνολικού επιχειρήματος που αναπτύσσει το βιβλίο διαφέρουν από τον γνώριμο τρόπο προσέγγισης.

(α) Δημογραφικό/ Γήρανση/ Μακροβιότητα

Ό,τι είναι άλυτο στην Ελλάδα ονοματίζεται από ένα επίθετο στερούμενου ουσιαστικού, με τη λέξη "πρόβλημα" να αποσιωπάται ως ευκόλως εννοούμενη. Όπως έχουμε το "Κυπριακό", ή το "ασφαλιστικό", αποκτήσαμε και το "δημογραφικό". Όμως ο Γρίφος εμφατικά δεν αποτελεί "άλλο ένα βιβλίο για το δημογραφικό".

Κατ’ αρχάς, οι συγγραφείς θα διαμαρτύρονταν για τη χρήση του όρου "πρόβλημα". Μια πρόβλεψη για το πώς θα εξελιχθεί η κοινωνία δεν είναι ποτέ "πρόβλημα"· γίνεται πρόβλημα μόνο αν η προειδοποίηση αγνοηθεί. Η έκφραση παραπόνου για κάτι που σίγουρα θα συμβεί είναι αντίστοιχη με την ευχή να είμαστε κάποιοι άλλοι από αυτό που είμαστε, ή να βρισκόμαστε ως δια μαγείας κάπου αλλού. Όμως, η ένστασή τους είναι βαθύτερη.

Το βιβλίο δεν ασχολείται με τη "γήρανση". Η πληθυσμιακή γήρανση είναι η αλλαγή της σύνθεσης του πληθυσμού, με το ποσοστό των ατόμων ηλικίας 50+ στον πληθυσμό να διευρύνεται. Αυτό προκαλείται τόσο από την αριθμητική αύξηση των ηλικιακά μεγαλύτερων, όσο και από τη μείωση των μικρότερων. Με τη σειρά τους αυτά παραπέμπουν σε μεταβαλλόμενα ισοζύγια μεταξύ των τριών κινητήριων δημογραφικών μοχλών, της γεννητικότητας, της θνησιμότητας, της μετανάστευσης από τη μια πλευρά, αλλά και της ύπαρξης κάποιων ιστορικά πολυπληθέστερων γενεών από την άλλη. Το βιβλίο ασχολείται με μόνο ένα από αυτά, με τη μακροβιότητα. Ότι, δηλαδή, όλοι μας θα ζούμε περισσότερο, ενώ τα παιδιά μας θα ζουν περισσότερο από εμάς. Αυτό, σε ατομικό επίπεδο, αντιπροσωπεύει την ευόδωση πόθων του ανθρώπου, παλιών όσο η Ιστορία. Ασχέτως του τι γίνεται και πώς οργανώνεται η κοινωνία για να υποδεχθεί αυτή την κατάκτηση, είναι το ίδιο το άτομο που θα πρέπει να φροντίσει πρώτο να προσαρμοστεί.

Πόσο περισσότερο όμως; Αυτό απαντάται από το "προσδόκιμο επιβίωσης" –την πιθανότητα κάποιος άνθρωπος συγκεκριμένης ηλικίας να επιβιώσει για άλλα "X" χρόνια.2 Ο αριθμός αυτός –κρίσιμη δημογραφική παράμετρος για τις ασφαλίσεις, τις συντάξεις και τον σχεδιασμό μακροχρόνιας πολιτικής– υπολογίζεται με βάση τα υφιστάμενα στατιστικά στοιχεία. Με αυτόν τον τρόπο, προκειμένου να προβλέψουμε πόσο θα ζήσει κάποιος που γεννήθηκε το 1950 ή το 2010, ανακατεύουμε στον υπολογισμό των στατιστικών δεικτών τις εμπειρίες της δικής του γενιάς με ό,τι έζησαν άτομα από παλιότερες γενιές, λ.χ. αυτών που γεννήθηκαν τη δεκαετία του 1920 ή του 1930. Το βιβλίο, στο πρώτο κεφάλαιο, αποκαλεί τη χρήση στατιστικών στοιχείων παρελθουσών γενεών, προκειμένου να γίνουν προβολές για σημερινές γενιές, ως την "ιστορική μέθοδο" ή τη "μέθοδο περιόδου".

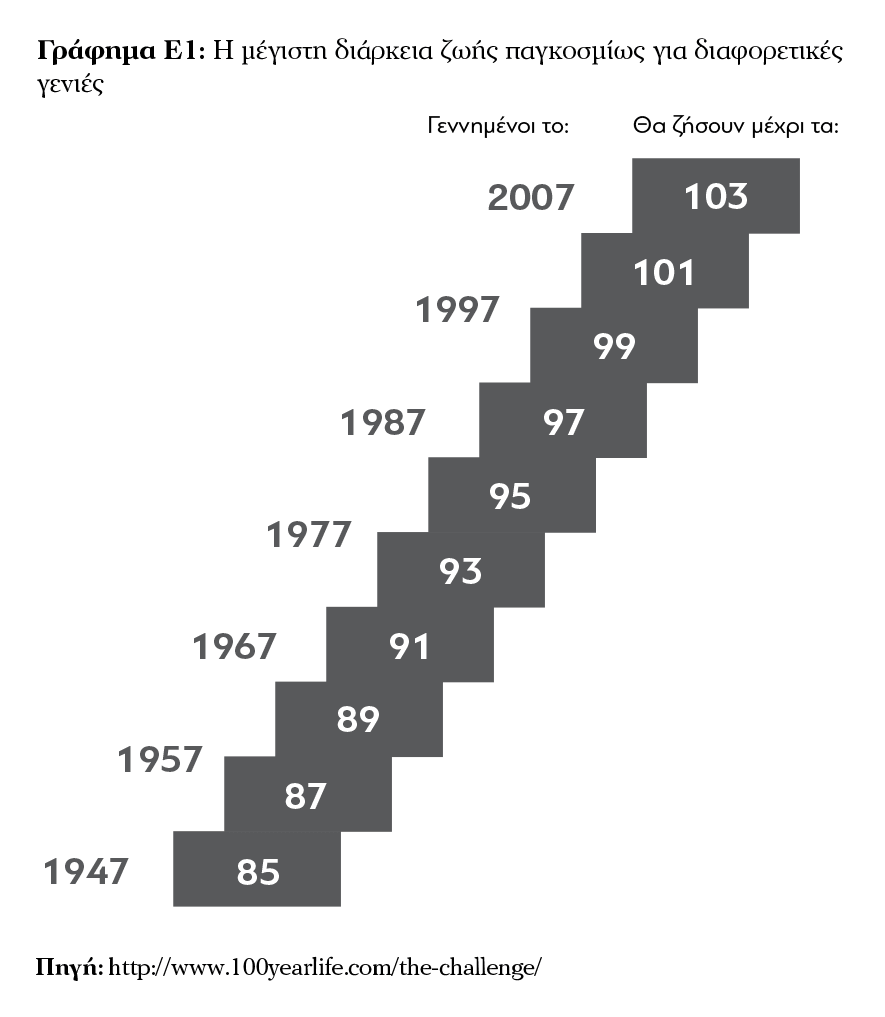

Η μέθοδος αυτή, όμως, αγνοεί ότι η κάθε γενιά είναι διαφορετική από την προηγούμενη –ζει τη ζωή της διαφορετικά, με διαφορετικά μέσα και διαφορετικές δυνατότητες. Θα μπορούσε να υπολογιστεί το προσδόκιμο επιβίωσης αξιοποιώντας στατιστικά στοιχεία μέσα από την ίδια τη γενιά για να εντοπιστεί μια διαχρονική τάση· η διαχρονική τάση αυτή προεκτείνεται μετά και για γενιές που δεν έχουν ακόμη ολοκληρώσει τον βιολογικό τους κύκλο. Αν αυτό εφαρμοστεί για τη μέγιστη παγκόσμια επιβίωση,3 η "προοπτική μέθοδος", που προβάλλει στοιχεία που αφορούν την ίδια γενιά και όχι προηγούμενες, προσδοκά μια πολύ ταχύτερη αύξηση της μακροβιότητας: 0,43 έτη (5 μήνες) κάθε χρόνο, ή 2 με 3 χρόνια επιπλέον ζωής για κάθε δεκαετία, αντί 0,28 έτη (3 μήνες) τον χρόνο με τη συμβατική μέθοδο. Αυτό οδηγεί σε ραγδαίες αυξήσεις στο πόσο θα μπορεί να ζει το άτομο στη χώρα με την καλύτερη επίδοση. Ενώ κάποιος που γεννήθηκε το 1957 θα έχει 50% πιθανότητα να ζήσει ώς τα 87, κάποιος που γεννήθηκε το 1997 θα έφτανε με την ίδια πιθανότητα τα 99, ενώ το 2007 θα είχε περάσει τα 100 (Γράφημα Ε1). Κυριολεκτικά η ζωή των 100 χρόνων.

(β) Τι σημαίνει η μακροβιότητα για το άτομο;

Η αφετηρία του βιβλίου είναι ότι κάποιος που γεννήθηκε στη στροφή του αιώνα, εύλογα αναμένει, ήδη σήμερα, να ζήσει περισσότερο από 100 χρόνια. Σημαντική υποσημείωση είναι το ότι είναι πολύ πιθανό να ζήσουμε όλοι περισσότερο από ό,τι υπολογίζουν αυτοί που προγραμματίζουν για λογαριασμό μας. Συνταξιοδοτικοί οργανισμοί, κράτη, συστήματα υγείας, όλοι βασίζονται σε γενικεύσεις από παλιότερες γενιές –που υποεκτιμούν σοβαρά τις υπάρχουσες τάσεις. Όταν κάνει τον δικό του προγραμματισμό, το άτομο πρέπει να λάβει υπόψη δύο πράγματα: (α) η επιστήμη λέει ότι θα ζήσει περισσότερο, και (β) ο δημόσιος προγραμματισμός είναι υπερβολικά συντηρητικός. Δύο λόγοι, δηλαδή, για να πάρει την κατάσταση στα δικά του χέρια.

Όταν κάτι αλλάζει, η πρώτη αντίδρασή μας είναι αμυντική. Να δούμε τι σημαίνει, όταν κρατάμε όσο το δυνατόν περισσότερα πράγματα σταθερά. Αυτή είναι η λογική της "μεθόδου των τριών" που μας δίδαξαν στο Δημοτικό: προκειμένου να δούμε πώς θα είναι το μέλλον όταν αλλάζει κάτι, κρατάμε τις αναλογίες μεταξύ των παραγόντων σταθερές, και προεκτείνουμε τις σημερινές αξίες με σταθερό πολλαπλασιαστή.

Η λύση της "μεθόδου των τριών" είναι αποδεκτή όταν η προσαρμογή είναι μικρής έκτασης, οπότε η γραμμική προσέγγιση είναι ανεκτή. Αν όμως η αλλαγή είναι μεγάλη, η απαιτούμενη προσαρμογή που διατηρεί τις γνώριμες σχέσεις αρχίζει να μοιάζει ανέφικτη.

Ο Γρίφος αρχίζει να ξετυλίγεται μέσα από την "εις άτοπον απαγωγή". Βάζοντας το προσδόκιμο επιβίωσης στα στοιχεία από άτομα που ανήκουν σε διαφορετικές γενιές, το βιβλίο ρωτά "πόσο πρέπει να αποταμιεύει κάποιος, για να έχει ένα αποδεκτό επίπεδο διαβίωσης, όταν ζει με σύνταξη, λαμβάνοντας υπόψη όσα είναι ήδη γνωστά για την πολιτική συντάξεων;". Η λύση για κάποιον που γεννήθηκε το 1947, τον Τζίμι, είναι λογική (4,3%), για κάποιον που γεννήθηκε το 1980, τον Τζακ, χειρότερη (17%), ενώ για μια κοπέλα γεννημένη λίγο πριν από τη χιλιετία, τη Τζέιν, αδιανόητη (25%)! Ο λόγος είναι προφανής: Ο Τζίμι δούλεψε 42 χρόνια για να χρηματοδοτήσει 8 χρόνια σύνταξης. Ο Τζακ με τα ίδια χρόνια εργασίας χρηματοδοτεί 20 χρόνια. Τέλος, η Τζέιν θα δουλέψει 44 χρόνια για να βρίσκεται στη σύνταξη 35 χρόνια. Αν μια τέτοιας έκτασης αποταμίευση εφαρμοζόταν σε επίπεδο μακρο-οικονομίας, όπως γίνεται στην περίπτωση του εθνικού χρέους, θα οδηγούσε με βεβαιότητα στη χρεοκοπία.

Άρα, τα πράγματα δεν μπορούν να μείνουν σταθερά. Για να είναι η μακροβιότητα ευλογία και όχι κατάρα, απαιτείται να αλλάξουν πολλά –και όχι μόνο στις συντάξεις. Όπως ευφυώς παρατηρούν οι συγγραφείς, παραφράζοντας τον Χομπς, αν θεωρούμε ότι η ζωή είναι "φρικτή, κτηνώδης και σύντομη", πόσο χειρότερα θα είναι, αν αποδειχθεί "φρικτή, κτηνώδης και ατελείωτη"; 4

(γ) Προσαρμογή σε τι; Το πλαίσιο του 21ου αιώνα

Η μακροβιότητα θα χαρακτηρίζει τον 21ο αιώνα παντού –τόσο στο Πακιστάν, όσο και στη Βρετανία, αλλά και στην Ελλάδα. Καθώς οι πρόοδοι στην ιατρική μεταδίδονται από χώρα σε χώρα, θα αναμένουμε και την απόσταση μεταξύ της καθεμίας χώρας και της μέγιστης διάρκειας ζωής να μειώνεται συνεχώς.

Όμως η μακροβιότητα δεν είναι το μόνο πράγμα που θα μεταβληθεί στις δεκαετίες που έρχονται. Ήδη βλέπουμε γύρω μας να αλλάζει η τεχνολογία, ο τρόπος εργασίας αλλά και η σχέση μεταξύ χωρών, με την ανάδυση νέων ανταγωνιστών. Συγκεκριμένα, η αυτοματοποίηση και η τεχνητή νοημοσύνη συνεπάγονται την προέκταση της βιομηχανικής επανάστασης στη μεσαία τάξη.5 Κάθε εργασία που προϋποθέτει την εφαρμογή κανόνων ή αλγορίθμων μπορεί να αποκεντρωθεί και να επιτελεστεί από μηχανές. Η πρόοδος της "οικονομίας διαμοιρασμού"6 και της ευκαιριακής οικονομίας σημαίνει ότι ηλεκτρονικές πλατφόρμες θα διευκολύνουν τη συνάντηση της προσφοράς και της ζήτησης υπηρεσιών, χωρίς την ύπαρξη μεσαζόντων, όπως ήδη γίνεται με τις πλατφόρμες Airbnb και Uber. Οι εξελίξεις αυτές οδηγούν στην πόλωση, στο "άδειασμα του κέντρου", της αγοράς εργασίας, καθώς αυτοματοποιούνται οι εργασίες της μέσης τάξης και διατηρούνται τα δύο άκρα –ποιοτικές υπηρεσίες υψηλής εξειδίκευσης από τη μια πλευρά, και προσωπικές υπηρεσίες που απαιτούν τη φυσική παρουσία από την άλλη.

Έτσι, η μακροβιότητα δεν εξελίσσεται εν κενώ, αλλά μέσα σε εργασιακό και κοινωνικό περιβάλλον ριζικά διαφορετικό από αυτό του 20ου αιώνα. Σε ένα τέτοιο περιβάλλον ραγδαίων και απρόβλεπτων αλλαγών, αυτό που προέχει είναι η προσαρμοστικότητα και η ευελιξία. Οι γονείς μας μπορούσαν να ελπίζουν ότι πρόσληψη στα 20 θα οδηγούσε ανέφελα στη συνταξιοδότηση στα 65 από την ίδια εταιρεία. Όμως, ήδη οι επιχειρήσεις επιζούν κατά μέσο όρο λιγότερο από τη μέση εργασιακή ζωή ενός ατόμου. Έτσι, η προοπτική είναι για αλλαγές πορείας, εισόδους και εξόδους από την αγορά εργασίας, απαξίωση δεξιοτήτων και ανάγκη ανανέωσης. Οι επιτυχημένες καριέρες του μέλλοντος δεν θα είναι αυτές του αφοσιωμένου στελέχους, αλλά της ευέλικτης πολυτεχνίτισσας. Για να μη γίνει όμως και ερημοσπίτισσα, θα πρέπει η ίδια να δει σοβαρά, όχι μόνο την επαγγελματική αλλά και τη συναισθηματική της ζωή· ομοίως, όχι μόνο τις δεξιότητες, αλλά και τις σχέσεις της. Σε όλα πρέπει να επενδύει με συνέπεια. Αν δεν συντηρείς κάτι, σε εγκαταλείπει. Use it or Lose it.

Η έκταση των αλλαγών αναμένεται να είναι τόσο μεγάλη, ώστε να πρέπει να εγκαταλείψουμε τη λογική της ζωής των τριών φάσεων–εκπαίδευση, εργασία, συνταξιοδότηση. Έτσι, για παράδειγμα, τα πανεπιστήμια πρέπει να συνηθίσουν να προσφέρουν εκπαίδευση σε άτομα σε όλη τη διάρκεια της επαγγελματικής τους διαδρομής και όχι αποκλειστικά στη μετεφηβική ηλικία.

Η προσαρμογή που πρέπει να γίνει έχει ως κεντρικό σημείο αναφοράς το πώς το άτομο δομεί τη ζωή του. Αυτό φέρνει σε πρώτη ζήτηση θέματα όπως το φύλο, η οικογένεια, τα δίκτυα φίλων και συνεργατών, που οι οικονομικές προσεγγίσεις συχνά αγνοούν. Και όμως, ο Γρίφος μας θυμίζει ότι για μια επιτυχημένη επαγγελματική διαδρομή η σιωπηρή ή ενεργός στήριξη από τον/την σύντροφο είναι κρίσιμος παράγοντας. Την εποχή του Τζακ, η γυναίκα του αναλάμβανε το σύνολο της οικογενειακής φροντίδας προκειμένου εκείνος να αφοσιωθεί στην καριέρα του. Στην καριέρα της κοπέλας του 21ου αιώνα, της Τζέιν, που εναλλάσσεται μεταξύ αντικειμένων, χωρών και οικογένειας, ο υποστηρικτικός ρόλος του συντρόφου της αλλά και η "διαπραγμάτευση" μαζί του είναι αναπόσπαστο στοιχείο της επιτυχίας της.

"Αν θέλουμε να μην αλλάξει τίποτε, τότε πρέπει να αλλάξουν όλα". Το παράδοξο αυτό είναι το κεντρικό συμπέρασμα στον Γατόπαρδο του Τζιουζέπε ντι Λαμπεντούσα –μυθιστόρημα του 1958 και ταινία του 1963. Απευθυνόμενος στον Πρίγκηπα Σαλίνα, ο οποίος έβλεπε τον παλιό γνώριμο κόσμο να καταρρέει, ο επαναστάτης ανιψιός Τανκρέντι προσπαθούσε να σκεφτεί με ποιον τρόπο θα διασώσει αυτά που πραγματικά είχαν σημασία –για τον ίδιο και για τον θείο του.

(δ) Προσωπική και όχι κοινωνική προσαρμογή

Η ανάγκη προσαρμογών ενόψει νέων δεδομένων δεν είναι κάτι νέο, ούτε καινοφανές. Ο Γρίφος των 100 Χρόνων, όμως, πρωτοτυπεί. Δεν μιλάει αφηρημένα για προσαρμογές που πρέπει να γίνουν. Απευθύνεται στον αναγνώστη, σχεδόν σε δεύτερο πρόσωπο, λέγοντας: Εσύ πρέπει να σχεδιάσεις τη ζωή σου –όσο νεότερος, τόσο περισσότερο. Οι δε νουθεσίες στα παιδιά πρέπει να αλλάξουν από το "να βολευτείς σε μια καλή δουλίτσα", στο "να πειραματιστείς για να μάθεις ποιος/α είσαι –και άσε τη σιγουριά και την αποκατάσταση για αργότερα".

Η προσωποποίηση των προκλήσεων προκύπτει ανάγλυφα από τη μέθοδο αφήγησης και επεξήγησης που επιλέγουν οι Γκράτον και Σκοτ. Αντί να έχουμε ένα κατάλογο επιπτώσεων, εξετάζουμε την πορεία στη ζωή και στις επιλογές των τριών χαρακτήρων από διαφορετικές γενιές. Του Τζακ, του Τζίμι και της Τζέιν. Για να μπορεί ο καθένας να έχει μια επιτυχημένη ζωή πρέπει να εξασφαλίσει ισορροπία μεταξύ τριών ειδών περιουσιακών στοιχείων/ "κεφαλαίων": παραγωγικού κεφαλαίου (γνώση, "όνομα", φήμη), κεφαλαίου ζωτικότητας (φιλίες, υγεία, οικογένεια), χρηματικού κεφαλαίου (σπίτι, αποταμιεύσεις). Όσο επιμηκύνεται η ζωή, αναβαθμίζεται η τέταρτη κατηγορία –το κεφάλαιο προσαρμοστικότητας (δίκτυα, αυτογνωσία). Η ζωή των τριών φάσεων και το πώς διαχειρίζονται –οι ίδιοι και ο/η σύντροφός τους– την ισορροπία στοιχείων αποδίδεται με απτά παραδείγματα επιλογών, με τα οποία μπορεί να ταυτιστεί ο αναγνώστης. Αντί να θεωρητικολογούμε για αβέβαιες προκλήσεις, εστιάζουμε κατευθείαν σε συγκεκριμένες λύσεις. Έτσι "το μέλλον" γίνεται χειροπιαστό και η πορεία προς αυτό πολύ πιο διαχειρίσιμη. Η μέθοδος αυτή είναι το αντίθετο από το να παγώνει κανείς μπροστά στις εξελίξεις. Αναδεικνύοντας εξαρχής παραδείγματα επιτυχημένης ανταπόκρισης, αποδαιμονοποιεί το πρόβλημα και υπογραμμίζει κάτι ουσιαστικότερο. Όταν μια αλλαγή είναι αναπόφευκτη, όποιος προσαρμόζεται πρώτος κατακτά σημαντικό πλεονέκτημα. Η μακροβιότητα αποτελεί προσωπικό στοίχημα για το κάθε άτομο. Αποτελεί όμως και ευκαιρία για την επιχείρηση που θα μαντέψει τις εξελίξεις και θα "κολυμπήσει με το ρεύμα" αντί να το αντιμάχεται μάταια.

(ε) Η εξισορρόπηση ευκαιριών και το Κράτος

Οι πρωτοπόροι είναι πάντα λίγοι. Τα άτομα που θα είναι σε θέση να αδράξουν την ευκαιρία και να διαπρέψουν στο στίβο της μακροβιότητας –όπως η Τζέιν στο βιβλίο– θα είναι μειοψηφία. Θα ακολουθήσουν τα βήματά τους και άλλοι, με θετικά αλλά λιγότερο συνταρακτικά αποτελέσματα. Όμως, θα είναι και αρκετοί που θα μείνουν προσκολλημένοι στα παλιά, που δεν θα θέλουν ή δεν θα μπορούν να προσαρμοστούν. Το βιβλίο απευθύνεται στο προσαρμοστικότερο 25-30% του πληθυσμού που είναι σε θέση να ακολουθήσει το παράδειγμα της Τζέιν. Πολλοί, μάλιστα, ίσως να έχουν ήδη βάλει σε εφαρμογή ένα πλάνο ζωής που αξιοποιεί τη μακροβιότητα ως παράγοντα προσωπικής και οικονομικής ολοκλήρωσης.

Η μακροβιότητα εισάγει ένα νέο παράγοντα κοινωνικής διαφοροποίησης. Ίσως ένα από τα πιο συγκλονιστικά στοιχεία που επικαλείται το βιβλίο είναι η κοινωνική διαστρωμάτωση των αυξήσεων στο προσδόκιμο επιβίωσης μεταξύ 1985 και 2005 βάσει πραγματικών στοιχείων στις ΗΠΑ, που αποτυπώνονταν στο Γράφημα 10.2 (σελ. 347): ενώ το πλουσιότερο 10% των ανδρών είδε το προσδόκιμό του να αυξάνεται κατά 5,7 χρόνια, για το φτωχότερο 10% των γυναικών υπήρξε μείωση κατά 2 χρόνια.7 Αν και οι ανισότητες αυτές μάλλον δεν αναπαράγονται στην Ευρώπη, οι κοινωνικές διαφορές στη διάρκεια της ζωής επικάθονται και επιδεινώνουν υπάρχουσες οικονομικές διαφορές με κίνδυνο να διαμορφώσουν ένα εκρηκτικό μείγμα.

Το θέμα της κατανομής εισοδήματος και ευκαιριών εξετάζεται στο τελευταίο κεφάλαιο του βιβλίου, το οποίο εξετάζει το ζήτημα της κρατικής πολιτικής –που συνήθως σε ελληνικές προσεγγίσεις είναι το πρώτο (ίσως και το μόνο) κεφάλαιο. Ακόμη και αν αλλάξει η εκπαιδευτική πολιτική και προσαρμοστούν οι εγγενώς συντηρητικές επιχειρήσεις, θα παραμείνει ένας πυρήνας ανθρώπων που δεν θα είναι σε θέση να ανταπεξέλθουν στο νέο σκηνικό. Οι άνθρωποι αυτοί θα κοιτούν προς τις κυβερνήσεις προκειμένου να τους λύσουν εκείνες τα προσωπικά τους προβλήματα. Για αυτούς, το κύριο πρόβλημα εντοπίζεται στα αργά αντανακλαστικά του Κράτους. Στον συντηρητισμό των ατόμων θα προστεθεί ο στρουθοκαμηλισμός των κυβερνήσεων.

Η κοινωνική πολιτική θα κληθεί όλο και περισσότερο να ανταποκριθεί στα εργασιακά προβλήματα ατόμων που ανήκουν σε ηλικίες και επαγγέλματα που σήμερα συνταξιοδοτούνται πρόωρα. Για αυτές τις περιπτώσεις οι συγγραφείς δέχονται ότι ίσως χρειαστεί να λειτουργήσει μια προσέγγιση πολλαπλών ταχυτήτων. Κάποιοι, ενδεχομένως, να μην μπορούν να ξεπεράσουν τη ζωή των τριών φάσεων και να επιμείνουν στο παλιό μοντέλο κλασσικής συνταξιοδότησης μετά από πλήρη απασχόληση. Για αυτούς οι συγγραφείς προτείνουν να εξεταστεί ένα καθεστώς μερικής εξαίρεσης –ένα είδος συστήματος Βαρέων και Ανθυγιεινών Επαγγελμάτων– προσανατολισμένο, όμως, προς άτομα με χαμηλή προσαρμοστικότητα.

Η τελευταία παράγραφος του βιβλίου αναφέρεται στο πρόβλημα που θα έπρεπε να απασχολεί εμάς στην Ελλάδα περισσότερο: τι μπορεί να κάνει το ίδιο το άτομο που διαβλέπει τις εξελίξεις, ενώ ο περίγυρός του –επιχειρήσεις αλλά και κυβερνήσεις– καθυστερεί μένοντας προσκολλημένος σε παλιά μοντέλα; Η διέξοδος που του/ της προτείνουν είναι ο πειραματισμός –που θα ωφελήσει τα ίδια τα άτομα αλλά και πολλούς άλλους. Το δώρο της ζωής των 100 ετών θα ξεπηδήσει τελικά από την ποικιλομορφία.

Ο Γρίφος των 100 Χρόνων στην Ελλάδα

To βιβλίο αυτό σίγουρα θα ξαφνιάσει τον αναγνώστη στην Ελλάδα. Δεν περιορίζεται στη διαπίστωση ενός προβλήματος, αλλά εξηγεί πώς αυτό θα μπορούσε να είναι ευκαιρία ατομικής ανάπτυξης. Βάζει την ατομική προσαρμογή σε πρώτη μοίρα και αφήνει το τι θα κάνει το κράτος στο τέλος. Δεν αρκείται στην ασφάλεια μιας μόνο επιστήμης που γνωρίζουμε καλά, αλλά αναμειγνύει παρατηρήσεις και ευρήματα από κάθε κοινωνική επιστήμη. Συνυπολογίζει την οικογένεια και τις φιλίες με αποταμιεύσεις, δάνεια και επιχειρηματικές ευκαιρίες. Μας λέει "Άσε τους άλλους· εσύ τι θα κάνεις;".

Βρείτε τον "Γρίφο των 100 Χρόνων στο E-Shop της διαΝΕΟσις

Πολλοί θα επιστρέψουν το ερώτημα στον αποστολέα, λέγοντας ότι "είναι μεν πολύ ενδιαφέρον, αλλά δεν έχει εφαρμογή στην Ελλάδα". Ότι το βιβλίο προσθέτει εγκυκλοπαιδικές γνώσεις για το τι θα γίνει στη Βρετανία, αλλά στην Ελλάδα η κατάσταση είναι τόσο διαφορετική, ώστε τα τελικά του συμπεράσματα δεν μας αφορούν. Το επιχείρημα θα βασίζεται στο ότι οι ίδιες προσαρμογές που στη Βρετανία ανατίθενται στο άτομο, στην Ελλάδα έχουν ανατεθεί στο κράτος. Έτσι η επίκληση προσαρμογής του βιβλίου έχει λάθος αποδέκτη. Σε αυτό το τμήμα του επίμετρου θα εξετάσουμε τον ισχυρισμό αυτό διεξοδικά. Θα καταλήξουμε στο συμπέρασμα ότι ο κρατισμός πράγματι χρωματίζει την προσαρμογή στη μακροβιότητα στην Ελλάδα. Όμως, αυτό παραδόξως, και με την αποδεδειγμένη κρατική ολιγωρία, καθιστά το πρόταγμα της ατομικής προσαρμογής ακόμη πιο επιτακτικό και επιβεβλημένο.

Σε ό,τι απομένει από το επίμετρο, θα εξετάσουμε, πρώτα, τη θεωρητική βάση της διάκρισης της ευθύνης μεταξύ ατόμου και κράτους, και πώς αυτή διαφέρει μεταξύ του συστήματος της Βρετανίας και αυτού της Ελλάδας. Στη συνέχεια θα εξετάσουμε τι μας λένε τριάντα χρόνια ελληνικής ιστορίας για το πώς η κατανομή ρόλων ατόμου/ Κράτους εφαρμόστηκε στην πράξη και το πώς θα μπορούσε να εξελιχθεί στο μέλλον.

(α) Οριοθέτηση ευθυνών σε ευρωπαϊκά συστήματα: Κράτος ή άτομο;

Η αφετηρία του βιβλίου στο δεύτερο κεφάλαιο αναλύει το πώς η μακροβιότητα προσκρούει στη χρηματοδότηση των συντάξεων. Στο βρετανικό σύστημα συντάξεων, αν κάποιος ζήσει περισσότερο, αυτό σημαίνει ότι θα πρέπει να αποταμιεύει μεγαλύτερο τμήμα από το εισόδημά του, διοχετεύοντας περισσότερους πόρους για τη χρηματοδότηση της σύνταξής του. Η λογική είναι απλή: μεγαλύτερη διάρκεια ζωής ίσον μακρύτερη περίοδος συνταξιοδότησης. Ένα δεδομένο ποσό χρημάτων θα πρέπει να "τεντωθεί" προκειμένου να κρατήσει περισσότερο. Αν πρέπει να διαφυλάξουμε συγκεκριμένο επίπεδο-στόχο κατανάλωσης, τότε θα πρέπει να αποταμιεύουμε περισσότερο, έτσι ώστε να μεγαλώσει το κεφάλαιο τη στιγμή της συνταξιοδότησης. Ο μηχανισμός αυτός προκύπτει από δύο χαρακτηριστικά του βρετανικού συστήματος συντάξεων: ένα χαμηλό ποσό εθνικής σύνταξης, ίδιο για όλους, συμπληρώνεται από επαγγελματικές συντάξεις. Οι συντάξεις αυτές τα τελευταία χρόνια τείνουν όλο και περισσότερο να είναι "συντάξεις καθορισμένων εισφορών". Δηλαδή, το σύστημα ορίζει ένα ποσοστό εισφοράς και αυτό συσσωρεύεται σε ένα επενδυτικό λογαριασμό. Τη στιγμή της συνταξιοδότησης, το διαθέσιμο κεφάλαιο μετατρέπεται σε μια ετήσια ισόβια ροή συντάξεων. Το κρίσιμο είναι ότι, αν η μακροβιότητα επεκτείνει τη διάρκεια της συνταξιοδότησης, το αποτέλεσμα είναι μείωση των συντάξεων.

Έτσι, στον προγραμματισμό ζωής των Βρετανών ασφαλισμένων, η επέκταση της μακροβιότητας μεταφράζεται σε χαμηλότερη σύνταξη. Αν ο στόχος είναι να υπάρξει μια δεδομένη σχέση με το εισόδημα της εποχής της εργασίας –που εκλαμβάνεται συντηρητικά ως 50%- τότε το επιπλέον, πέραν των συμβατικών συντάξεων, θα πρέπει να προέλθει από αποταμιεύσεις. Το δίλημμα των νεότερων γενεών στο βιβλίο έχει αφετηρία την "εις άτοπον απαγωγή" σε σχέση με το απαιτούμενο ποσοστό αποταμίευσης. Δεδομένου ότι προκύπτει να είναι μη ρεαλιστικά υψηλό, κάτι άλλο πρέπει να προσαρμοστεί. Στην Ελλάδα έχουμε ένα διαφορετικό σύστημα.8 Κάθε χρόνος εργασίας ή πληρωμής εισφορών κατοχυρώνει ένα ποσοστό από ένα ποσό αποδοχών-στόχου. Ο στόχος αυτός μπορεί να είναι οι αποδοχές του τελευταίου έτους, ή κάποιου μέσου όρου περισσότερων ετών. Στο "σύστημα καθορισμένων παροχών" ορίζεται εξαρχής το επιθυμητό επίπεδο κατανάλωσης και προσαρμόζεται (θεωρητικά) το ποσοστό εισφοράς που απαιτείται για να το χρηματοδοτήσει χωρίς ελλείμματα. Μια αύξηση της μακροβιότητας αφήνει το ύψος της σύνταξης ανέπαφο, αλλά αυξάνει το απαιτούμενο ποσοστό εισφοράς για να το χρηματοδοτήσει χωρίς ελλείμματα. Σε τέτοια συστήματα, τακτικές αναλογιστικές μελέτες οφείλουν να αναπροσαρμόζουν το ύψος των εισφορών και/ή παροχών προκειμένου να υπάρξει ισορροπία.

Τα δύο συστήματα, καθορισμένων εισφορών και καθορισμένων παροχών, διαφέρουν ριζικά στην αντιμετώπιση της μακροβιότητας. Αν, για παράδειγμα ένα νέο φάρμακο κάνει τους ασφαλισμένους να ζουν δύο χρόνια περισσότερα, σε συστήματα καθορισμένων εισφορών το ρίσκο το υφίσταται ο εργαζόμενος, ως μελλοντικός συνταξιούχος, η σύνταξη του οποίου θα μειωθεί. Στο σύστημα καθορισμένων παροχών η ίδια μεταβολή δημιουργεί ελλείμματα που πρέπει να καλύψει ο εγγυητής του συστήματος. Σε επαγγελματικά συστήματα αυτός είναι ο εργοδότης· σε κρατικά είναι το κράτος.

Η ανάθεση κεντρικού ρόλου στο Κράτος δεν είναι συμπτωματική, αλλά προκύπτει από την ίδια τη λογική της κοινωνικής ασφάλισης–τον λόγο για τον οποίο δεν αρκούμαστε στο να αναθέσουμε στα ίδια τα άτομα την ευθύνη για τα δικά τους γηρατειά. Θεωρείται ότι, ενόψει των αβεβαιοτήτων της πολύ μακράς περιόδου, αν αφεθούν τα άτομα μόνα τους, θα αποταμιεύσουν ανεπαρκή ποσά. Θα το κάνουν αυτό είτε επειδή θα υποεκτιμήσουν το πόσο θα ζήσουν μετά τη συνταξιοδότηση, από μια τάση να ευνοούν το σήμερα παρά το αύριο, είτε παραβιάζοντας τους κανόνες ορθολογισμού.9 Όλα τα επιχειρήματα αυτά καταλήγουν σε δόσεις πατερναλισμού –στην πεποίθηση ότι ορισμένες αποφάσεις είναι προτιμότερο να λαμβάνονται κεντρικά από το κράτος, παρά να αφήνονται στη διακριτική ευχέρεια του ατόμου.

Έτσι το πρόβλημα της "εις άτοπον απαγωγής" έχει διαφορετική εκφώνηση σε συστήματα καθορισμένων παροχών ή γενικότερα εκεί όπου το βάρος της προσαρμογής πέφτει στο κράτος. Οι εξισώσεις προς επίλυση είναι οι ίδιες· όμως διαφέρει το ποιος είναι ο άγνωστος X. Στη Βρετανία, η εξίσωση επιλύεται μέσω προσαρμογής του ποσοστού αποταμίευσης. Στην Ελλάδα και σε άλλα ευρωπαϊκά συστήματα, η επίλυση γίνεται, σε πρώτο βαθμό, μέσω της αύξησης της φορολογίας για την κάλυψη ελλειμμάτων. Σε δεύτερο βαθμό, η αύξηση της φορολογίας θα μπορούσε να μετριαστεί μέσω της αύξησης της ηλικίας συνταξιοδότησης ή της μείωσης της γενναιοδωρίας των συντάξεων (του ποσοστού αναπλήρωσης). Σε κάθε περίπτωση είναι το κράτος που προσαρμόζει το σύστημα· το άτομο αναμένει τις αποφάσεις του κράτους.

Όμως, υπάρχει και άλλη μια διαφορά, εξίσου κρίσιμη. Τα συστήματα καθορισμένων παροχών συνήθως βασίζονται στη διανεμητική χρηματοδότηση –χρηματοδοτούν τις σημερινές συντάξεις από τις σημερινές εισφορές και όχι με τη δημιουργία αποθεματικών. Αυτό δημιουργεί μια πολύ ισχυρή τάση κοινωνικής αλληλεγγύης, αφού τα συνολικά κόστη διαμοιράζονται μεταξύ των ασφαλισμένων. Η αλληλεγγύη αυτή μεταφράζεται σε επιδότηση των φτωχών από τους πλουσίους –Ρομπέν των Δασών. Αν εξετάσουμε όμως τη μακροβιότητα, αυτοί που ζουν περισσότερο κερδίζουν σε βάρος αυτών που ζουν λιγότερο –οι φτωχοί πληρώνουν για τους πλούσιους, Αντίστροφος Ρομπέν των Δασών δηλαδή.

Πού καταλήγουμε; Σε συστήματα "κεντροευρωπαϊκά", όπως αυτό της Ελλάδας, η προσαρμογή περνά μέσα από το κράτος σε μεγαλύτερο βαθμό. Βεβαίως, αν το κράτος είναι τόσο ορθολογικό, όσο θα το ήθελε η θεωρία που του αναθέτει πατερναλιστικό ρόλο, τότε τις ίδιες σκέψεις που θα έκανε το κάθε άτομο μόνο του, θα τις έκανε το κράτος για λογαριασμό όλων. Οι διαφορές θα περιορίζονταν στην κατανομή των επιπτώσεων λόγω της λειτουργίας της κοινωνικής αλληλεγγύης. Το επιχείρημα του βιβλίου θα είχε πάλι εφαρμογή, με ελαφρώς διαφορετικό τρόπο.

Το επιχείρημα αυτό όμως έχει και μια ποσοτική διάσταση. Σε πολλές χώρες τώρα υπάρχουν συστήματα πολλαπλών πυλώνων–όπου η κρατική σύνταξη (συνήθως διανεμητική και καθορισμένων παροχών) πλαισιώνεται από επαγγελματική σύνταξη (συνήθως κεφαλαιοποιητική και καθορισμένων εισφορών). Στην Ευρώπη ο συνδυασμός των δύο εξασφαλίζει ένα ποσοστό αναπλήρωσης γύρω στο 70%, ενώ το αμιγώς κρατικό τμήμα είναι πολύ μικρότερο–συχνά κάτω του 50%. Σε τέτοιες περιπτώσεις, το βάρος προσαρμογής πέφτει κυρίως στον δεύτερο και τρίτο πυλώνα: πόσο πρέπει τα επαγγελματικά ταμεία ή η ατομική αποταμίευση να συμπληρώσουν πέραν του κρατικού συστήματος. Σε αυτήν την περίπτωση το δίλημμα του βιβλίου μετατοπίζεται ή στους κοινωνικούς εταίρους, ή στο ίδιο το άτομο.

Άρα σε συστήματα όπως το ελληνικό, το Κράτος οφείλει να προσαρμόζει το σύστημα, έχοντας κατά νου τον μέσο ασφαλισμένο.

Όμως, αυτό αφήνει τρεις λόγους για ατομική προσαρμογή ενός ορθολογικού πολίτη πέραν του εγγυημένου επιπέδου: πρώτον, επειδή το άτομο, ως πολίτης αλλά και προσωπικά, κρίνει ότι το Κράτος είτε καθυστερεί είτε δεν έχει εκτιμήσει την κατάσταση σωστά.10 Το άτομο θα προσπαθήσει να διορθώσει την κρατική αστοχία. Δεύτερον, σε περίπτωση κατά την οποία το άτομο διαφέρει από τον μέσο όρο, θα προσπαθεί να καλύψει τη διαφορά μεταξύ της δικής του επιθυμίας και της σύνταξης που θα προκύπτει από το κρατικό σύστημα. Τρίτον, στην περίπτωση κατά την οποία το άτομο επιθυμεί να εξασφαλίσει κατανάλωση μεγαλύτερη από αυτήν που εγγυάται το Κράτος.

Σε ευρωπαϊκά συστήματα, περισσότερο ίσως από το αγγλοσαξονικό σύστημα που προϋποθέτει το βιβλίο, έχει τεράστια σημασία η ύπαρξη σαφών κανόνων γενικής εφαρμογής. Οι κανόνες που οριοθετούν την κοινωνική αλληλεγγύη επιτρέπουν τον ατομικό προγραμματισμό. Αν οι κανόνες είναι εύκαμπτοι, προκύπτει η τέταρτη δυνατότητα, της εξαίρεσης κάποιας ομάδας από τον γενικό κανόνα και της εξασφάλιση κάποιων προνομίων –εις βάρος, βεβαίως, των υπολοίπων. Όμως αυτό περιπλέκει τον προγραμματισμό, γιατί όπως μια ομάδα επιβαρύνει τις άλλες, οι άλλες μπορούν να επιβαρύνουν εκείνη. Παράλληλα, το παιχνίδι μεταξύ ομάδων μεταφέρεται και μεταξύ γενεών, όταν όλες οι ομάδες συνωμοτούν για να στείλουν τον λογαριασμό στην επόμενη γενιά. Η τάση επιβάρυνσης της μελλοντικής γενιάς είναι εγγενής στα δημόσια συστήματα· ο περιορισμός της, μέσω τακτικών αναλογιστικών μελετών, πρέπει να αποτελεί κυρίαρχο μέλημα του κράτους ως εγγυητή του συστήματος.

Επιστρέφοντας στο κεντρικό μήνυμα του βιβλίου, η ατομική προσαρμογή στην περίπτωση πατερναλιστικών συστημάτων, όπως αυτά της ηπειρωτικής Ευρώπης, δεν είναι μικρότερη ούτε το πρόβλημα απλούστερο. Αντιθέτως, είναι πιο περίπλοκη, ενώ εξαρτάται από τις συνθήκες της κάθε χώρας ξεχωριστά. Αυτό που ισχύει, π.χ. στη Γερμανία ή στη Γαλλία, δεν θα ισχύει για την Ελλάδα. Για τον λόγο αυτό περνάμε στην εξέταση της ελληνικής περίπτωσης.

διαβάστε ακόμα

Το Δημογραφικό Πρόβλημα Της Ελλάδας: Μια Έρευνα

(β) Η ελληνική δημογραφία

Είναι η Ελλάδα μια εξαίρεση στις τάσεις μακροβιότητας που εξετάζει ο Γρίφος; Είναι αλήθεια ότι ο δημόσιος σχολιασμός της δημογραφίας επικεντρώνεται σε πιο "παραδοσιακές" ανησυχίες:11 την τάση συρρίκνωσης του συνολικού πληθυσμού, δηλαδή τη λεγόμενη "υπογεννητικότητα".12 Ως προς την πληθυσμιακή γήρανση, η Ελλάδα ήταν στη δεύτερη θέση ανάμεσα στην ΕΕ-15 ώς το 2014, μετά τη Γερμανία. Κατά τη διάρκεια της κρίσης ξεπεράσαμε τη Γερμανία. Ως προς τη μακροβιότητα, το προσδόκιμο επιβίωσης κατά τη γέννηση στην Ελλάδα ήταν επί δεκαετίες από τα υψηλότερα στην Ευρώπη. Στη δεκαετία του 2000 υποχωρήσαμε από τις πρώτες θέσεις, παραμένοντας όμως υψηλά.

Το βιβλίο εφαρμόζει την προοπτική μέθοδο προβολής της μακροβιότητας, αξιοποιώντας στοιχεία από το Human Mortality Database του Πανεπιστημίου Berkeley. Για την Ελλάδα αυτή η διεθνής βάση δεδομένων δεν έχει επαρκή στοιχεία και συνεπώς μια εφαρμογή της μεθοδολογίας που καταλήγει ότι η "ζωή των 100 χρόνων" δεν είναι άμεσα εφικτή. Τα επιχειρήματα για το κατά πόσο οι τάσεις του βιβλίου μάς εξαιρούν είναι ποιοτικά:

Η Ιταλία, χώρα με παρεμφερές δημογραφικό προφίλ (γονιμότητα, παρελθόν μετανάστευσης), συμμετέχει πλήρως στις τάσεις. Το Γράφημα 1.1. (σελ. 34), δείχνει την ηλικία κατά την οποία το 50% των παιδιών που γεννήθηκαν το 2007 θα είναι ακόμη εν ζωή. Βλέπουμε ότι στην Ιαπωνία η ηλικία αυτή είναι τα 107 χρόνια, στη Βρετανία 103 και στη Γερμανία τα 102. Στη Γαλλία, στον Καναδά, στις ΗΠΑ, αλλά και στην Ιταλία η προσδοκία ζωής με αυτόν τον ορισμό φτάνει τα 104 χρόνια. Η Ελλάδα είναι απίθανο να βρίσκεται μακριά.13

Έχει αναστραφεί η αύξηση μακροβιότητας από την κρίση; Είναι γεγονός ότι το 2015 εμφανίστηκε στην Ελλάδα μια πρώτη αύξηση της θνησιμότητας, που μεταφράστηκε σε μικρή πτώση του προσδόκιμου επιβίωσης.14 Όμως, μειώσεις στο προσδόκιμο είχαμε πρόσφατα στις ΗΠΑ (δύο κατά σειρά μάλιστα) και στη Βρετανία. Οι μειώσεις αυτές αφορούν τον μέσο όρο, και είναι πιθανόν να οφείλονται σε αλλαγές της κατανομής που δεν επηρεάζουν το μακροβιότερο 20-25% του πληθυσμού (το οποίο είναι και το σημείο στο οποίο εστιάζουμε).

Οι μεταβολές στις δημογραφικές προβολές της Ελλάδας οφείλονται πρωτίστως στις τάσεις μετανάστευσης, που ίσως επηρεάζουν τον υπολογισμό δεικτών όπως το προσδόκιμο ζωής. Αυτές αφορούν σχετικά νέα άτομα που αναζητούν εργασία στο εξωτερικό (το brain drain) καθώς και άτομα από το κύμα μετανάστευσης προς την Ελλάδα της δεκαετίας του 1990. Άρα η δημογραφία εξαρτάται και αυτή από την οικονομία και δεν είναι κάτι ανεξάρτητο.

Οι τάσεις που οδηγούν στην επέκταση της μακροβιότητας –η πρόοδος στην ιατρική, το καλύτερο βιοτικό επίπεδο, η επέκταση της εκπαίδευσης, η ισότητα των φύλων– δεν έχουν μικρότερη επιρροή στην Ελλάδα –το αντίθετο μάλιστα. Η συνεκτική ελληνική οικογένεια και η έμφαση στην παιδική προστασία αποτελεί ασπίδα που μεταφράζεται σε ισομερή συμμετοχή της Ελλάδας στις παγκόσμιες εξελίξεις.

Συνεπώς, θα ήταν εξαιρετικά απίθανο αν η Ελλάδα αποτελούσε την εξαίρεση στις διεθνείς τάσεις μακροβιότητας. Αυτό δεν σημαίνει όμως ότι δεν υπάρχουν ζητήματα που απαιτούν περαιτέρω διερεύνηση και αφορούν το πώς η οικονομική καθίζηση επηρεάζει τη δημογραφία. O μηχανισμός του brain drain μπορεί να λειτουργεί ήδη ως δημογραφική τιμωρία της ύφεσης αλλά πιθανόν να αποδειχθεί και επιβράβευση της ανάκαμψης. Το κατά πόσον τα επιπλέον χρόνια που θα κερδίζουμε θα είναι ενεργά χρόνια υγιούς ζωής ή θα συνεπάγονται υψηλότερη εξάρτηση από φροντίδα (δηλαδή κατά πόσο στην Ελλάδα θα υπάρχει σύντμηση ή επέκταση της νοσηρότητας) είναι άλλο κρίσιμο θέμα προς διερεύνηση. Όπως προκύπτει από την τελευταία παρατήρηση, στην Ελλάδα η μακροβιότητα, ίσως περισσότερο από αλλού, εξαρτάται από οικονομικές εξελίξεις αλλά και από πολιτικές επιλογές.

(γ) Οι συντάξεις στην Ελλάδα – Αθέτηση υποσχέσεων και (επανα)προγραμματισμός

Είδαμε ότι συστήματα συντάξεων κοινωνικής ασφάλισης σαν αυτό της Ελλάδας επαφίενται στο Κράτος για να λαμβάνει τις κρίσιμες αποφάσεις, αντί στο άτομο. Η εξήγηση για αυτό (θεωρητικά) είναι ότι το Κράτος είναι σε θέση να λαμβάνει καλύτερες –πιο διορατικές, λιγότερο παρορμητικές– αποφάσεις, από το μεμονωμένο άτομο.

Η διαπίστωση αυτή μόνο ως ανέκδοτο μπορεί να αντιμετωπιστεί. Το Κράτος, όπως πιστοποιεί επίσημη έκθεση του 1958, όφειλε να αντιμετωπίσει το ζήτημα των συντάξεων, ήδη τότε, ως "εξαιρετικά επείγον", με έμφαση στην ισονομία και στην κατάργηση προνομίων. Αντί να προβεί στα απαιτούμενα μέτρα τότε, τα έλαβε με μισό αιώνα καθυστέρησης και υπό εξωτερική πίεση μεταξύ 2010 και 2018.15 Στο μεταξύ, σύμφωνα με υπολογισμό του πρώην υπουργού Τάσου Γιαννίτση, ο δανεισμός του Κράτους για να καλύψει ελλείμματα του συστήματος συντάξεων ήταν βασικός λόγος της χρεοκοπίας του 2010.16 Τα ελλείμματα οφείλονταν πρωτίστως στη χορήγηση υψηλών συντάξεων σε προνομιούχες κατηγορίες (που σε πολλές περιπτώσεις υπερέβαιναν τον μισθό εργασίας), με το κόστος να καλύπτεται από τρίτους ή από τον φορολογούμενο. Ενώ το Κράτος αντιστάθηκε επανειλημμένα στη υιοθέτηση ουσιαστικών διαρθρωτικών αλλαγών, με πρόσχημα την προστασία των συντάξεων, οι συντάξεις τελικά δεν απέφυγαν πάνω από 12 περικοπές, οι οποίες πρόκειται να ολοκληρωθούν το 2019 ή και αργότερα.17

Το Κράτος επί δεκαετίες χορηγούσε υψηλόφωνα και με πεποίθηση διαβεβαιώσεις για υψηλές συντάξεις –πολύ πιο γενναιόδωρες από αυτές του βιβλίου. Οι υποσχέσεις αυτές ήδη από τη δεκαετία του 1980 ήταν πολύ υψηλότερες από τα έσοδα από εισφορές. Αντί να περιοριστούν, οι υποσχέσεις συνεχίστηκαν να χορηγούνται αφειδώς· το έλλειμμα αυτό αναπληρώθηκε με κρατικές επιχορηγήσεις, οι οποίες ως επί το πλείστον χρηματοδοτούνταν με δανεισμό από το εξωτερικό. Ο δανεισμός αυτός οδήγησε σε κρατική χρεοκοπία. Όμως ακόμη και μετά τις αλλαγές στις συντάξεις μεταξύ 2010 και 2018 και παρά τις περικοπές, το κράτος συνέχισε να χρηματοδοτεί περισσότερο από το μισό κόστος συντάξεων.18

Αξίζει να σταθούμε ειδικά στις περικοπές συντάξεων. Αυτές έρχονται εκ των υστέρων και ανατρέπουν μια συμφωνία, αναθεωρώντας μονομερώς τις υποσχέσεις που χορηγήθηκαν.19 Αν μια ιδιωτική ασφαλιστική εταιρεία είχε αυτή τη συμπεριφορά, θα είχε υποχρεωθεί σε χρεοκοπία. Αλλά και η χρηματοδότηση μέσω φορολογίας είναι ένα είδος αθέτησης υποσχέσεων: η συνταξιοδοτική υπόσχεση δεν εξαντλείται με το quid pro quo της εισφοράς κοινωνικής ασφάλισης, αλλά απαιτεί και επιπλέον επιβαρύνσεις για τα ίδια άτομα (με την ιδιότητα του φορολογούμενου). Η επιβάρυνση αυτή είναι άγνωστη τόσο στο σύνολο όσο και στο άτομο και περιορίζει δραστικά τα περιθώρια ατομικής προσαρμογής.

Δεν βλέπαμε το πρόβλημα, τόσες δεκαετίες πίσω; Η απάντηση είναι ότι το βλέπαμε, αλλά η κάθε ομάδα προσπαθούσε να δώσει ατομική λύση για τον εαυτό της, διαπραγματευόμενη την εξαίρεση από τον γενικό κανόνα. Είναι χαρακτηριστικό ότι η συντριπτική πλειοψηφία αναλογιστικών μελετών που έγιναν για μεμονωμένα ταμεία προ του 2009 κατέληγε ότι "το δικό μας ταμείο δεν είχε χρηματοδοτικό πρόβλημα". Και όμως η πρόσθεση πολλών θετικών αριθμών (πλεονασμάτων) για το κάθε ταμείο ξεχωριστά κατέληξε το 2009 σε ένα μεγάλο αρνητικό αριθμό (έλλειμμα) για το σύστημα ως σύνολο –αρκετά μεγάλο ώστε να χρεοκοπήσει τη χώρα. Η Ελλάδα και το σύστημα ασφάλισής της ήταν εγκλωβισμένα σε ένα "δίλημμα του φυλακισμένου", όπου ο καθένας ενεργούσε για την ατομική του περίπτωση, αγνοώντας ότι έτσι θα προκαλούσε, αργά ή γρήγορα, συλλογική καταστροφή.

Άρα, κοιτώντας προς τα πίσω, τώρα όλοι καταλαβαίνουμε ότι το σύστημά μας απέτυχε: έδωσε ψεύτικες υποσχέσεις, τις οποίες μαζεύει τώρα με τρόπο χαώδη και αδιαφανή. Τι γίνεται όμως αν κοιτάξουμε προς τα εμπρός, αν δηλαδή λάβουμε υπόψη την ασφαλιστική μεταρρύθμιση που υλοποιείται μεταξύ 2010 και 2018; Το σύστημα είναι πολύ διαφορετικό από αυτό που ίσχυε προ του 2010. Όμως, παραμένει υπερβολικά κρατικό και υπερβολικά άκαμπτο. Συγκρινόμενο με άλλα συστήματα είναι και υπερβολικά γενναιόδωρο: για 40 χρόνια ασφάλισης το κράτος εγγυάται αναπλήρωση άνω του 80%–πολύ υψηλότερη από άλλα ευρωπαϊκά κρατικά συστήματα. Στη διαπίστωση ότι το σημερινό σύστημα είναι το πιο γενναιόδωρο στην ΕΕ καταλήγει σε άρθρο της και η υπουργός Εργασίας τον Μάρτιο του 2018· το ίδιο άρθρο ισχυρίζεται, χωρίς αίσθηση αντίφασης, ότι οι συντάξεις θα απορροφούν ποσοστό του ΑΕΠ χαμηλότερο από τον μέσο όρο της ΕΕ.20 Τη γενναιοδωρία αυτή την εξασφαλίζει για τα επόμενα χρόνια αυξάνοντας τις εισφορές σε κατηγορίες που παλαιότερα πλήρωναν με τη μέθοδο των κλάσεων (ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι) και διευρύνοντας τα εισοδήματα που υπόκεινται σε εισφορές. Οι μακροοικονομικές αντιφάσεις αυτές και οι στρεβλώσεις κινήτρων, έχουν κατηγορηθεί ότι διατηρούν την ανάπτυξη σε μακροχρόνια καχεκτικά επίπεδα. Έτσι, μια ασφαλιστική μεταρρύθμιση τριών πυλώνων τοποθετείται στο επίκεντρο της αναπτυξιακής πρότασης εξόδου από την κρίση και θεμελίωσης νέας αναπτυξιακής πρότασης. Η πρόταση αυτή αναπτύχθηκε από τους Μιλτιάδη Νεκτάριο και Πλάτωνα Τήνιο το 2016 και εξετάζεται στο πλαίσιο συνολικής αναπτυξιακής πρότασης που δημοσιεύτηκε από τη διαΝΕΟσις τον Φεβρουάριο του 2018.21 Τι σημαίνει το μεταμνημονιακό σύστημα για τον προγραμματισμό που οφείλει να κάνει το κάθε άτομο για τη ζωή μετά την κρίση;

Το νέο σύστημα έχει ένα θετικό. Καταργεί την ποικιλομορφία και τον κατακερματισμό. Έτσι καθιστά σαφές ότι η επιδίωξη να αντιμετωπιστούν επιμέρους αιτήματα, εξασφαλίζοντας εξαιρέσεις ή προνόμια, θα είναι ατελέσφορη.22 Αυτό σημαίνει ότι η ανάγκη προγραμματισμού της ζωής ξαναπερνάει εκεί που θα έπρεπε να είναι: στο άτομο το οποίο θα προγραμματίζει λαμβάνοντας υπόψη τι του υπόσχεται το κράτος. Όπως δηλαδή οφείλει να γίνεται σε ένα ευνομούμενο διανεμητικό κρατικό σύστημα, όπως αυτό της Γαλλίας.

Το βασικό πρόβλημα που θα αντιμετωπίζει το άτομο σε αυτή του την προσπάθεια, όμως, είναι η διάχυτη αβεβαιότητα. Διαβεβαιώσεις για αναπλήρωση χορηγούνται, και μάλιστα πολύ υψηλότερες από την Ευρώπη, ενώ συνοδεύονται και με υψηλές εισφορές. Είναι όμως αυτές οι διαβεβαιώσεις πιστευτές; Η ιστορία των αλλεπάλληλων περικοπών ελαφρά τη καρδία είναι απογοητευτική. Η πληροφόρηση για το μέλλον είναι ελλιπέστατη. Το μόνο βέβαιο είναι η σημερινή πληρωμή εισφορών· το τι δικαιώματα κατοχυρώνουν αυτές είναι άγνωστο, αφού, δύο χρόνια μετά την ψήφιση των νόμων, αναλογιστική μελέτη δεν έχει δοθεί για το νέο σύστημα.23 Η αβεβαιότητα σημαίνει ότι μεταξύ του μηδενισμού του "εγώ δεν θα πάρω ποτέ σύνταξη", ώς την αισιοδοξία του "σε μένα ειδικά δεν θα γίνουν περικοπές" δεν υπάρχει ενδιάμεσος σταθμός. Η αβεβαιότητα αναβαθμίζει την ανάγκη για προγραμματισμό συμπλήρωσης, την ίδια στιγμή που οι υψηλές εισφορές στερούν τη δυνατότητα ανταπόκρισης.

Στην Ελλάδα η άρρητη προειδοποίηση του τελευταίου κεφαλαίου του βιβλίου "οφείλει να πάρει μέτρα η κυβέρνηση όσο ακόμη μπορεί" αποτελεί ήδη ιστορική φάση του παρελθόντος. Δεν πήραμε μέτρα και τώρα πληρώνουμε το κόστος της απραξίας. Στην πρόκληση της αντιμετώπισης της μελλοντικής μακροβιότητας που υπάρχει στη Βρετανία και αλλού, εμείς στην Ελλάδα πρέπει να προσθέσουμε και το συμμάζεμα των συντριμμιών του παρελθόντος –τα απόνερα της χρεοκοπίας και της αναίρεση υποσχέσεων.

Αυτά επηρεάζουν τους πάντες, αλλά πρωτίστως τη γενιά που θα συνταξιοδοτηθεί ώς το 2030: αυτοί θα πρέπει να υπολογίσουν ότι, εκτός από τη δική τους συνταξιοδότηση, θα πρέπει να χρηματοδοτήσουν και τις συντάξεις που ήδη καταβάλλονται –τις συντάξεις της προηγούμενης γενιάς.

Το τελικό συμπέρασμα: οι ακριβείς υπολογισμοί του τι σημαίνει η μακροβιότητα για εμάς στην Ελλάδα είναι πιο περίπλοκοι από αυτούς του βιβλίου. Όμως, η απόκλιση είναι σαφώς προς τα επάνω. Η προειδοποίηση του βιβλίου ισχύει περισσότερο και όχι λιγότερο για την Ελλάδα.

(δ) Η συνολική προσαρμογή: Ζωή και εργασία στην Ελλάδα της μακροβιότητας

O Γρίφος των 100 Χρόνων τοποθετεί τη μακροβιότητα σε ένα συνολικότερο πλαίσιο αλλαγών που θα επηρεάσουν το τοπίο των διεθνών συναλλαγών, της εργασίας αλλά και του κοινωνικού περίγυρου στον αιώνα μας. Το πώς "πλασάρεται" η Ελλάδα στο πλαίσιο αυτό –αν μπαίνει στο καινούργιο παιχνίδι με αξιώσεις ή όχι– είναι μια μεγάλη συζήτηση. Αξίζει όμως να αναφερθούν ορισμένοι παράγοντες.

Η γεωγραφική θέση της Ελλάδας, με την έμφαση στον τουρισμό και στην παροχή υπηρεσιών, είναι ευνοϊκή. Ο τουρισμός, αφού αφορά προσωπικές εμπειρίες, είναι προστατευμένος σε σχέση, π.χ., με την τραπεζική απασχόληση που αντικρίζει μεγάλες πιέσεις από τον αυτοματισμό. Επίσης, στο μέτρο που πολλές δραστηριότητες υψηλής προστιθέμενης αξίας θα εξαρτώνται όλο και λιγότερο από γεωγραφικούς περιορισμούς, η χώρα μας μπορεί να είναι κερδισμένη: οικονομικές δραστηριότητες θα συγκεντρώνονται σε ευχάριστο περιβάλλον. Επίσης, η Ελλάδα θα μπορούσε να επωφεληθεί, παραδόξως, από τα πλεονεκτήματα της καθυστέρησης (late comer advantage). Κάποιος που εισάγει νέα συστήματα για πρώτη φορά έχει λιγότερες δεσμεύσεις σε παρωχημένες τεχνολογίες ή σε τρόπους εργασίας και μπορεί να υιοθετήσει, ευθύς εξαρχής, την τελευταία λέξη. Σε σχέση με άλλες χώρες του ιδίου επιπέδου ανάπτυξης, η Ελλάδα έχει υψηλό επίπεδο εκπαίδευσης και γλωσσομάθειας.

Τέλος, το ότι το σημείο εκκίνησης στην Ελλάδα σε πολλά σημεία υστερεί, σημαίνει ότι υπάρχουν ακόμη περιθώρια προόδου τα οποία αλλού έχουν εξαντληθεί. Αυτό ισχύει σε πολλούς τομείς όπου κοινωνικές δομές και νοοτροπίες έχουν κρατήσει την Ελλάδα πίσω. Για παράδειγμα, το ότι οι Ελληνίδες εργάζονται ακόμη σε πολύ μικρότερο βαθμό από ό,τι οι Δανέζες ή οι Γερμανίδες μπορεί να αντιμετωπιστεί ως αναπτυξιακό απόθεμα.24 Το ίδιο ισχύει και για τους εργαζόμενους, άνδρες και γυναίκες, μεγαλύτερης ηλικίας: αν αξιοποιούνταν σε παραγωγικές θέσεις εργασίας θα είχαν μεγάλη συνεισφορά στην ανάπτυξη. Το brain drain αφαιρεί τώρα αναπτυξιακές δυνατότητες· η δυνατότητα αναστροφής του (brain gain) θα δημιουργήσει διπλό κέρδος αφού δεν θα προσθέτει όχι μόνο εργατικό δυναμικό αλλά και ανθρώπινο και υλικό κεφάλαιο. Τέλος, η ομαλή ενσωμάτωση μεταναστών σημαίνει ότι η πολυπολιτισμικότητα "εξαργυρώνεται", όπως στον Καναδά, με τη μορφή οικονομικών οφελών.25

Από την άλλη πλευρά υπάρχουν και μειονεκτήματα. Το πολύ χαμηλό (και συχνά αρνητικό) ποσοστό αποταμίευσης συνεπάγεται λίγες επενδύσεις και απαξίωση του υφιστάμενου παραγωγικού δυναμικού και υποδομών. Ανάπτυξη χωρίς επενδύσεις δεν γίνεται· το να περιμένουμε απλώς να έλθουν επενδύσεις από το εξωτερικό δεν αρκεί. Η χρεοκοπία και η μακρόσυρτη και θορυβώδης διάσωση της οικονομίας αποτελούν αρνητικά κεκτημένα για επενδύσεις και για τη θέση της χώρας στις χρηματαγορές που πρέπει κάπως να ανακτηθεί. Οι παραπάνω παράγοντες διαμορφώνουν μια γενική εικόνα "αναπτυξιακής μοριοδότησης", αυξάνοντας λιγότερο ή περισσότερο τις πιθανότητες επιτυχίας. Όταν πολλές χώρες αντιμετωπίζουν μια κοινή πρόκληση, το αποφασιστικό πλεονέκτημα θα το έχουν εκείνοι που προσαρμόζονται πρώτοι. Αυτοί θα έχουν τη δυνατότητα να κατοχυρώσουν τη θέση τους, ακόμη και αν υστερούν σε κάποια από τα αρχικά "μόρια".

διαβάστε ακόμα

Η Οικονομική Διάσταση Των Δημογραφικών Εξελίξεων

Για τον λόγο αυτό η χειρότερη στάση είναι αυτή της άρνησης. Το παράδειγμα της οικονομίας του διαμοιρασμού –της ευκαιριακής οικονομίας– αρκεί. Όπως είδαμε, η τάση είναι για την επέκταση ευέλικτων μορφών απασχόλησης και τεμαχισμού της θέσης εργασίας, με την επέκταση της αυτοτελούς απασχόλησης σε βάρος της μισθωτής εργασίας. Αυτό στην Ελλάδα (και με την ενθάρρυνση των υψηλών ασφαλιστικών εισφορών) συχνά παίρνει τη μορφή εργασίας με "μπλοκάκι". Άλλες ευρωπαϊκές χώρες προβληματίζονται με ποιον τρόπο να διασφαλίσουν κοινωνικά δικαιώματα για αυτούς τους εργαζόμενους χωρίς να στραγγαλίσουν την οικονομική δραστηριότητα. Αντιθέτως, η Ελλάδα έσπευσε να χαρακτηρίσει όλους τους περιστασιακά εργαζόμενους συλλήβδην ως "οιονεί μισθωτούς" ή "ψευδο-αυτοτελώς απασχολούμενους". Το 2017 τους υποχρέωσε να καταβάλουν ασφαλιστικές εισφορές, όπως οι μισθωτοί, πληρώνοντας ώς το 38% των κερδών τους. Αν και δεν υπάρχουν στοιχεία για το τι κόστος προκάλεσε αυτό στην οικονομική δραστηριότητα και το τι τμήμα μετατοπίστηκε στην γκρίζα οικονομία ή εκτός Ελλάδος, τέτοιες πρωτοβουλίες αποτελούν παράγοντες οπισθοδρόμησης. Μπορεί να εξασφαλίζονται έσοδα βραχυπρόθεσμα, σε βάθος χρόνου όμως, απωθούν την ανάπτυξη. Το κόστος είναι μεγαλύτερο αν αυτό γίνεται μονομερώς, δηλαδή χωρίς συνεννόηση με ανταγωνίστριες χώρες.

Είναι σίγουρο ότι θα πετύχει όποιος ενστερνιστεί και δεν αρνηθεί τις αλλαγές. Αυτό σε κάθε χώρα σημαίνει αλλαγή νοοτροπιών και "ξεβόλεμα" από γνώριμες δομές και καταστάσεις. Το ότι υποστήκαμε μια βαθιά κρίση θα μπορούσε να λειτουργήσει ως προειδοποίηση –μια προειδοποίηση που στην Ελλάδα βρίσκεται στο παρελθόν ενώ άλλες χώρες την έχουν ακόμη μπροστά τους. Αν συνειδητοποιήσουμε ότι η κρίση δεν ήταν μια φυσική καταστροφή αλλά οφειλόταν σε στάσεις και δομές, η πιθανότητα να αλλάξουμε σελίδα –και να αναθεωρήσουμε νοοτροπίες– είναι μεγαλύτερη.

Αυτό στην προκείμενη περίπτωση σημαίνει να αντιμετωπιστεί η μακροβιότητα όχι ως άλλο ένα πρόβλημα –"Γήρανσης"– αλλά ως ευκαιρία. Αυτό συνεπάγεται, πάνω από όλα, να υπάρχει μια αλλαγή στην αντιμετώπιση ατόμων μεγαλύτερης ηλικίας. Να αναγνωριστούν οι δεξιότητες, οι αρετές και οι ευκαιρίες. Υπάρχει μια αρνητική και μια θετική επισήμανση.

Ο βασικός εχθρός στην προκοπή –ατομική των Ελλήνων και εθνική της Ελλάδας– είναι η προκατάληψη κατά της μεγαλύτερης ηλικίας. Αυτό στα αγγλικά αποκαλείται ageism, μια λέξη που αποδίδεται ως "ηλικιοφοβία". Παρά το ότι η Ελλάδα έχει μεταφέρει τη σχετική κοινοτική οδηγία στη νομοθεσία,26 στην πράξη κυριαρχεί η προκατάληψη. Είμαστε η μόνη χώρα που έλαβε δραστικά μέτρα το 2016 και 2017 να περιορίσει την εργασία συνταξιούχων, όταν οι εταίροι μας την ενθαρρύνουν (και, σημειωτέον, αφού περικόψαμε τις συντάξεις τους). Στην πράξη, η κοινή γνώμη κυριαρχείται από την πλάνη ότι οι μεγαλύτεροι παίρνουν δουλειές από τους νεότερους και ότι, τάχα, η πρόωρη συνταξιοδότηση βοηθάει στην καταπολέμηση της ανεργίας των νέων. Αυτό είναι μια εκδοχή της "Πλάνης του Σταθερού Αποθέματος Εργασίας", δηλαδή η εντύπωση ότι υπάρχει δεδομένος όγκος εργασίας που μοιράζεται ανάμεσα στους ενδιαφερόμενους –σαν παιχνίδι με μουσικές καρέκλες.27

Με δεδομένο ότι η μακροβιότητα είναι ένα από τα βασικά χαρακτηριστικά των επόμενων δεκαετιών, η ηλικιοφοβία θα μπορούσε να χαρακτηριστεί μόνο ως πρόθεση αυτοτραυματισμού. Αντιθέτως, η ενεργός και επιτυχημένη γήρανση θα έπρεπε να αντιμετωπιστούν ως δυναμικά πλεονεκτήματα. Αυτά θα εξασφαλίζουν ποιότητα ζωής για τον πληθυσμό της Ελλάδας, αλλά θα μπορούν και να "εξαργυρωθούν" ως ουσιαστικά αναπτυξιακά πλεονεκτήματα στον διεθνή ανταγωνισμό.

Όπως είδαμε η Ελλάδα δεν θα είναι ούτε η πρώτη ούτε η μόνη χώρα με μεγαλύτερους σε ηλικία πολίτες. Μάλιστα, αφού η έκρηξη των γεννήσεων καθυστέρησε στην Ελλάδα, τα ίδια φαινόμενα θα φτάνουν εδώ με χρονοκαθυστέρηση. Στην Ευρώπη υπάρχει και αυξάνεται δυναμικά μια πολυπληθής ομάδα υγιών ατόμων ηλικίας 60+ με χρόνο, χρήμα και με τη διάθεση μετακίνησης και πιθανώς μετεγκατάστασης στην Ελλάδα. Για να έλθουν τα άτομα αυτά πρέπει να υπάρχουν καλές επικοινωνίες, μεταφορές, χρηματοπιστωτικό σύστημα αλλά και ποιοτικές υπηρεσίες υγείας και φροντίδας. Ένα μοντέλο "αργυρής ανάπτυξης" (silver growth) έχει εφαρμοστεί με επιτυχία στη Φλόριντα, ενώ ήδη αναπτύσσεται ταχύτατα σε άλλες νότιες χώρες της Ευρώπης –Πορτογαλία, Ισπανία. Η Ελλάδα θα μπορούσε με αξιώσεις να διαμορφώσει τη δική της ελκυστική πρόταση και έτσι να διεκδικήσει ουσιαστικό μερίδιο της αναδυόμενης αγοράς –να γίνει η Φλόριντα της Ευρώπης.

(ε) Η Ελλάδα των 100 χρόνων

Είναι χρήσιμο το βιβλίο ο Γρίφος των 100 Χρόνων για τους Έλληνες αναγνώστες και για την Ελλάδα;

διαβάστε ακόμα

Ο Γρίφος των 100 Χρόνων - Ζωή, Eργασία και Εκπαίδευση στην Εποχή της Μακροβιότητας

Την απάντηση θα δώσει ο κάθε αναγνώστης και η κάθε αναγνώστρια. Όμως, όσον αφορά τον επιμελητή της έκδοσης και συγγραφέα του επίμετρου η απάντηση είναι καταφανώς θετική.

Στην Ελλάδα έχουμε συνηθίσει να μιλάμε για προβλήματα, ποτέ για ευκαιρίες. Έτσι έχουμε το συγκοινωνιακό (πρόβλημα), το δημογραφικό (πρόβλημα), το ασφαλιστικό (πρόβλημα). Τη δεκαετία του 1990, αυτό που τελικά αποδείχθηκε κύρια αναπτυξιακή ώθηση για την οικονομία, είχε χαρακτηριστεί ως "μεταναστευτικό" (πρόβλημα). Η φοβικότητα αυτή έχει άμεσο αρνητικό αντίκτυπο. Πώς μπορεί η πραγματικότητα να είναι πρόβλημα, προτού μάλιστα αυτή προλάβει να εμφανιστεί; Αν μας έτυχε η μοίρα να έχουμε γεννηθεί στην Ελλάδα, είναι τάχα πρόβλημα που δεν είμαστε στη Δανία;

Η μακροβιότητα δεν μπορεί να είναι πρόβλημα, απλώς και μόνο επειδή θα είναι η αναπόφευκτη καθημερινότητα. Με αυτή θα πρέπει να συμφιλιωθούμε, να γνωριστούμε και να προετοιμαστούμε. Όποιος το κάνει πρώτος θα βγει κερδισμένος. Ατομικά, κοινωνικά, εθνικά. Αλλά ο Γρίφος των 100 Χρόνων κάνει κάτι πιο πολύτιμο από το να χαρτογραφεί αυτό που (φαίνεται) να μας περιμένει. Εισάγει φρέσκια ματιά και νέα οπτική στις συντάξεις, στην τρίτη ηλικία αλλά και στην οργάνωση της ζωής. Αυτά τα ζητήματα έχουν βαλτώσει και κουράζουν γιατί η συζήτηση γίνεται με τρόπους που αναδεικνύουν το πρόβλημα και ποτέ τη λύση. Εστιάζοντας στην οπτική του κράτους και της κρατικής πολιτικής, μιλάμε σαν τα θέματα αυτά να έχουν μόνο ακαδημαϊκό ενδιαφέρον –σαν να μην αφορούσαν εμάς τους ίδιους και τη δική μας ζωή.

Η Ελλάδα ίσως χρεοκόπησε το 2010 επειδή μιλούσαμε όλοι για τη δημόσια πολιτική και το κράτος σαν αυτά να μπορούσαν να ισχύουν για τους άλλους και όχι για εμάς τους ίδιους. Το βιβλίο ο Γρίφος των 100 Χρόνων μάς εισάγει, με ένα προσιτό και γλαφυρό τρόπο, στο τι θα σήμαινε ο προγραμματισμός ζωής για τον καθένα από εμάς. Διαβάζοντας για το πώς διευθέτησε τη ζωή του ο Τζάκ, πώς τη διευθετεί ο Τζίμι και πώς θα μπορούσε να τη διευθετήσει η Τζέιν, μας προκαλεί να αναρωτηθούμε πώς, άραγε, θα είναι το αντίστοιχο αφήγημα για τον Μπάμπη, τον Βασίλη ή τη Μαίρη.

Ο Γρίφος μάς κάνει να σκεφτόμαστε ότι ίσως είναι καιρός να πάρουμε τη δική μας ζωή σοβαρά.

Παραπομπές

1. John Donne, “Never send to know for whom the bell tolls; it tolls for thee”, Devotions Upon Emergent Occasions (1623)

2. Μια καλή εισαγωγή στη Δημογραφία είναι το: Τραγάκη, Α., Μπάγκαβος, Χ. και Ντούνας, Δ., Περί Δημογραφίας και Λοιπών εξελίξεων (2015), διαθέσιμο στο: http://e-book.ddounas.com/joomla.

3. Η μέγιστη επιβίωση είναι το προσδόκιμο επιβίωσης στη χώρα με την καλύτερη επίδοση. Η χώρα αυτή διαφέρει –τώρα είναι η Ιαπωνία, παλαιότερα ήταν η Σουηδία. Ο δείκτης αυτός δείχνει τη μεγαλύτερη ηλικία που μπορεί να στοχεύει κάποιος «αν όλα πάνε καλά», αποκλείοντας χώρες όπου το προσδόκιμο περιορίζεται π.χ. από πολέμους ή επιδημίες. Καθώς βελτιώνεται η επικοινωνία, εξισώνεται η πρόσβαση σε ιατρικές υπηρεσίες, και μειώνεται η απόσταση κάθε χώρας από το μέγιστο. Επηρεάζονται πρώτες οι πιο εύπορες ομάδες πληθυσμού και ακολουθούν οι υπόλοιπες.

4. Thomas Hobbes, Leviathan (1651), Κεφάλαιο 13: “Life is (solitary, poor), nasty, brutish, and short”. Πόσο χειρότερο αν είναι ”nasty, brutish, and long”;

5. Υπάρχει εκτενής συζήτηση παγκοσμίως για το «Μέλλον της Εργασίας». Για μια σύντομη εισαγωγή μπορεί κανείς να δει το European Political Strategy Centre, The Future of Work Skills and Resilience for a World of Change, Strategic Notes, 13/2016, διαθέσιμο στο: http://ec.europa.eu/epsc/sites/epsc/files/strategic_note_issue_13.pdf .

6. Έχουμε συνηθίσει οι υπηρεσίες να προσφέρονται από εξειδικευμένες επιχειρήσεις που διαμεσολαβούν μεταξύ ζήτησης και προσφοράς. Όμως διευρύνεται η δυνατότητα άμεσης συνάντησης κάποιου που προσφέρει την υπηρεσία με αυτόν που την επιθυμεί, όταν την επιθυμεί: δεν έχουμε σύμβαση με δικηγορική (ή υδραυλική) εταιρεία με τον μήνα, αλλά πληρώνουμε τον δικηγόρο όταν τον χρειαζόμαστε. Δεν απευθυνόμαστε σε γραφείο συνοικεσίων, αλλά βρίσκουμε σύντροφο από μέσα κοινωνικής δικτύωσης, όπως το Facebook ή το Tinder. Το μοντέλο αυτό επεκτείνεται σε όλο και περισσότερους χώρους.

7. Οι μέσοι όροι επιβίωσης, τόσο για άνδρες όσο και γυναίκες, διατήρησαν τη σχέση υπέρ των γυναικών. Όμως οι βελτιώσεις ήταν μεγαλύτερες για τους άνδρες, και υπήρχε εντονότατη κοινωνική διαστρωμάτωση, η οποία εστιαζόταν στις γυναίκες.

8. Για το πώς λειτουργούν τα συστήματα συντάξεων και τα επιχειρήματα αυτής της ενότητας, βλ. Τήνιος, Π., Συντάξεις, Σειρά «Μικρές Εισαγωγές» (Αθήνα, Εκδόσεις Παπαδόπουλος, 2017). Για μια διεθνή επισκόπηση, βλ., Barr., N. and Diamond, P. A., Pension Reform: A Short Guide (OUP, New York, 2010).

9. Παραδείγματα και των τριών είναι πολλά. Η παράβαση του ορθολογισμού προκύπτει στην περίπτωση της «υπερβολικής αναγωγής» (hyperbolic discounting).

10. Αν για παράδειγμα, το Κράτος χρησιμοποιεί ιστορικά στοιχεία και όχι την προοπτική μέθοδο για να υπολογίσει τη μελλοντική επιβίωση, αυτό θα οδηγήσει σε μικρότερη προσαρμογή από την απαιτούμενη.

11. Βλ. για παράδειγμα, Η Πληθυσμιακή Εξέλιξη της Ελλάδας (2015-2050), διαΝΕΟσις, 2016β, https://www.dianeosis.org/research/demography/, και Τραγάκη, Α., Μπάγκαβος, Χ. και Ντούνας, Δ. (2015).

12. Ο όρος αυτός προϋποθέτει ότι υπάρχει κάποιος «ορθός» ρυθμός γεννητικότητας, αγνοώντας ότι το πόσα παιδιά κάνει μια γυναίκα είναι προσωπική της επιλογή και δικαίωμα.

13. Η πρακτική της μέγιστης ανά περιοχή μακροβιότητας στην Ελλάδα είναι πιθανόν να αναδείκνυε την Ικαρία, που έχει σχολιαστεί διεθνώς ως παράδειγμα μακράς ζωής.

14. Το 2015 το προσδόκιμο ζωής μειώθηκε σε σχέση με το 2014 από 78,8 σε 78,5 για τους άνδρες και από 84,1 σε 83,7 για τις γυναίκες (στοιχεία Eurostat). Μια μικρή μείωση είχε καταγράψει το προσδόκιμο ζωής κατά τη γέννηση των γυναικών μεταξύ 2011 και 2012 η οποία στη συνέχεια αποκαταστάθηκε. Βλ. Δημογραφικά Νέα, διαθέσιμο στο: www.ldsa.gr/ .

15. Βλ. Τήνιος, Π., Συντάξεις (2017), σελ. 103. Περισσότερα στοιχεία από την έκθεση του Υπουργείου Συντονισμού του 1958, βλ. Τήνιος, Π., Κοινωνία, Οικονομία, Συντάξεις: Κρυμμένος Θησαυρός (Αθήνα, εκδόσεις Παπαζήση, 2001), σελ. 71-75.

16. Γιαννίτσης, Τ., Το ασφαλιστικό και η κρίση (Αθήνα, Εκδόσεις Πόλις, 2016), σελ. 49-50.

17. Ο νόμος 4472/17 προαναγγέλλει την περικοπή το 2019 του μεγαλύτερου τμήματος των παλαιών συντάξεων που υπερβαίνουν το πόσο θα ήταν με βάση το νέο σύστημα. Όσο υπολείπεται θα περικοπεί αργότερα, σταδιακά συμψηφιζόμενο με τυχόν αυξήσεις.

18. Παναγέας, Σ. και Τήνιος, Π. «Συντάξεις: Φρένο στον κατήφορο», στο Βαγιανός, Δ., Βέττας, Ν., Μεγήρ, Κ., Πισσαρίδης, Χρ. (επιμ), Πέρα από τη λιτότητα. Για μια νέα δυναμική στην ελληνική οικονομία, (Ηράκλειο: Πανεπιστημιακές Εκδόσεις Κρήτης, 2017), σελ. 499-562. International Monetary Fund (IMF), 2017, Greece: Selected issues, IMF Country Report 17/41 (February 2017).

19. Ο υπουργός Εργασίας Γ. Κατρούγκαλος τον Νοέμβριο του 2016 ανέφερε στη Βουλή ότι κατά την περίοδο 2010-2016 οι προβλεπόμενες παροχές μειώθηκαν κατά €45 δισ., ήτοι ένα τέταρτο του ΑΕΠ.

20. Αχτσιόγλου, Ε., «Η δύσκολη εξίσωση του ασφαλιστικού», Η Καθημερινή, 11.03.2018, διαθέσιμο στο: http://www.kathimerini.gr/953095/article/oikonomia/ellhnikh-oikonomia/apoyh-h-dyskolh-e3iswsh-toy-asfalistikoy

21. Νεκτάριος, Μ., Τήνιος, Π. και Συμεωνίδης, Γ., Συντάξεις για Νέους (Αθήνα, εκδόσεις Παπαζήσης 2018). Παραλλαγή της ίδιας πρότασης εξετάζεται στο πλαίσιο μακροοικονομικού μοντέλου στο Χριστοδουλάκης, Ν., Νεκτάριος, Μ. και Θεοχάρης, Χ., Επανεκκίνηση της Ελληνικής Οικονομίας (διαΝΕΟσις, 2018), διαθέσιμο στο: https://www.dianeosis.org/ wp-content/uploads/2018/06/epanekkinisi-tis-ellinikis-oikonomias_upd_Version.pdf

22. Αυτό, βέβαια εξαρτάται από πόσο στιβαρή θα είναι η διακυβέρνηση του νέου συστήματος προκειμένου να προβάλλει αντίσταση στα αιτήματα εξαιρέσεων που θα υπάρξουν.

23. Το θέμα των προβολών αναλύεται στο Νεκτάριος, Μ., κ.ά. (2018). Τον Μάιο του 2018 η Επιτροπή Οικονομικής Πολιτικής της ΕΕ έδωσε στη δημοσιότητα προβολές συντάξεων, στις οποίες περιλαμβάνονται και προβολές για την Ελλάδα. Οι προβολές αυτές δεν συζητήθηκαν στο εσωτερικό της χώρας.

24. Τήνιος, Π., Ασφαλιστικό: Μια μέθοδος ανάγνωσης (Αθήνα, εκδόσεις Κριτική, 2010) και Λυμπεράκη, Α., Γυναίκες στην Οικονομία, Σειρά «Μικρές Εισαγωγές» (Αθήνα, εκδόσεις Παπαδόπουλος, 2017).

25. Επισκόπηση των οφελών της μετανάστευσης OECD, Is migration good for the economy? (2014). Διαθέσιμο στο: https://www.oecd.org/migration/OECD%20Migration%20Policy%20Debates%20Numero%202.pdf.

26. Ο νόμος 4443/2016 μετέφερε την οδηγία 2000/78/EC για ίση μεταχείριση στην απασχόληση των ηλικιωμένων.

27. Βλ., σχετικά, Τήνιος, Π., Συντάξεις (2017), Κεφάλαια 5 και 6.