Η Φοροδιαφυγή στην Ελλάδα (PDF)

Oαμερικανός δικαστής Όλιβερ Γουέντελ Χολμς είχε πει πως οι φόροι "είναι το αντίτιμο που πληρώνουμε για να ζούμε σε μια πολιτισμένη κοινωνία". Σε πρόσφατη έρευνα της διαΝΕΟσις οι ερωτηθέντες έδειξαν να συμφωνούν: 85,5% δήλωσαν πως θεωρούν τη φοροδιαφυγή κλοπή. Ταυτόχρονα, όμως, ένα 35,1% δήλωσε πως ευχαρίστως φοροδιαφεύγει, όταν έχει την ευκαιρία, επειδή “το κάνουν όλοι”.

Το πρόβλημα της φοροδιαφυγής είναι ένα από τα σημαντικότερα προβλήματα που έχει να αντιμετωπίσει ένα κράτος. Στην Ελλάδα φαίνεται ότι είναι ακόμα πιο οξύ: Σύμφωνα με μελέτες η φοροδιαφυγή στη χώρα μας είναι μεγαλύτερη από ό,τι σε άλλες ανεπτυγμένες χώρες, πράγμα που επιβαρύνει ακόμα περισσότερο την πολύ άσχημη οικονομική κατάστασή της.

Η νέα έρευνα της διαΝΕΟσις, σε συνεργασία με την Ernst & Young, χαρτογραφεί το πρόβλημα της φοροδιαφυγής στην Ελλάδα, αναλύει τα διαθέσιμα στοιχεία για το ύψος και τη φύση του προβλήματος, και διατυπώνει μια σειρά από λύσεις για την αντιμετώπισή του.

Εδώ θα δούμε συνοπτικά τα βασικά συμπεράσματα που προκύπτουν.

Πόση είναι η φοροδιαφυγή στην Ελλάδα;

Προφανώς, το ακριβές μέγεθος της φοροδιαφυγής στην Ελλάδα δεν είναι γνωστό. Μπορούν να γίνουν μόνο εκτιμήσεις, και έχουν γίνει τέτοιες εκτιμήσεις σε μια σειρά από μελέτες που μετρούν στοιχεία ενδεικτικά του μεγέθους της, αλλά όχι απευθείας την ίδια. Συγκεντρώσαμε τις εκτιμήσεις που έχουν γίνει για τις διάφορες κατηγορίες φοροδιαφυγής, και προχωρήσαμε σε μια σύνθεση που έχει ένα βαθμό αυθαιρεσίας, αλλά δίνει μια τάξη μεγέθους που πιθανότατα δεν απέχει πολύ από την πραγματικότητα. Σύμφωνα με τις έρευνες:

Τα διαφυγόντα έσοδα από τη φοροδιαφυγή των φυσικών προσώπων κυμαίνονται από 1,9% ως 4,7% του ΑΕΠ ετησίως.

Από τη φοροδιαφυγή στον ΦΠΑ εκτιμάται ότι χάνουμε το 3,5% του ΑΕΠ.

Απώλειες από το λαθρεμπόριο ποτών, τσιγάρων και καυσίμων αντιστοιχεί σε περίπου 0,5% του ΑΕΠ.

Για τα νομικά πρόσωπα, τα διαφυγόντα κέρδη για τη χώρα από τη φοροδιαφυγή και φοροαποφυγή των επιχειρήσεων υπολογίζονται γύρω στο 0,15% του ΑΕΠ.

Κατά συνέπεια, το μέγεθος της φοροδιαφυγής στην Ελλάδα μπορεί να προσδιοριστεί σε ένα ποσοστό από 6% ως 9% του ΑΕΠ, δηλαδή ανάμεσα σε €11 και €16 δισ. το χρόνο.

Είναι, βεβαίως, εξαιρετικά ενδιαφέρουσα η σύνθεση της φοροδιαφυγής, δηλαδή το ποιος φοροδιαφεύγει και πόσο, και καταρρίπτει αρκετούς μύθους. Συμπέρασμα που επαληθεύεται κι αν μελετήσουμε το θέμα και αντίστροφα.

Ποιος πληρώνει φόρους στην Ελλάδα;

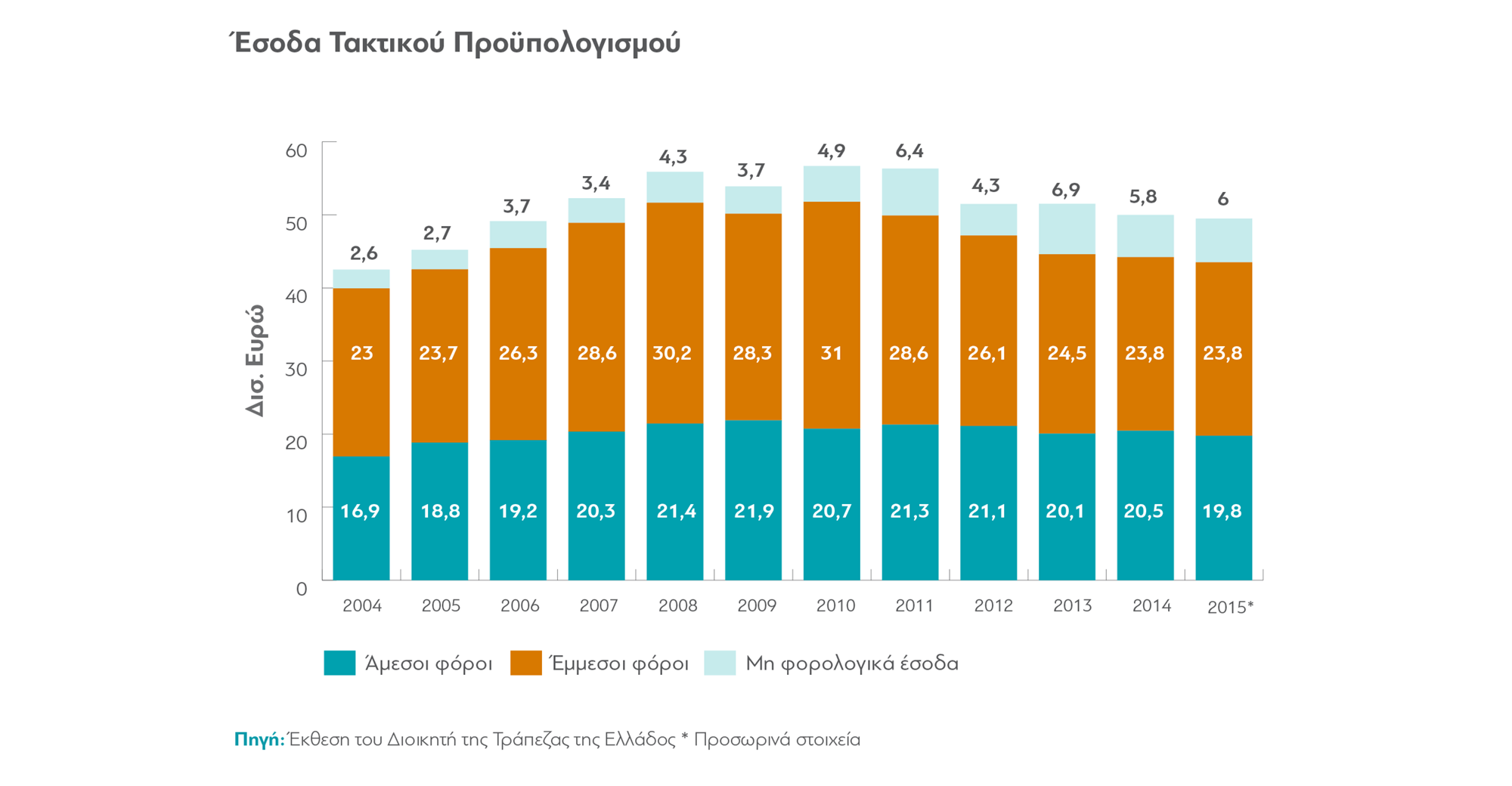

Το ελληνικό κράτος έχει κάθε χρόνο έσοδα ύψους περίπου €50 δισ. Αυτά είναι τα έσοδα, με αυτά και με τις ασφαλιστικές εισφορές και τα δάνεια των μνημονίων πρέπει να καλύπτει όλα του τα έξοδα για τη λειτουργία του, για την αποπληρωμή δανείων (περίπου €12 δισ. το χρόνο), για την πληρωμή συντάξεων (€28 δισ. το χρόνο), για τους μισθούς των δημοσίων υπαλλήλων (περίπου €15 δισ. το χρόνο) και, σύμφωνα με τα μνημόνια που έχει υπογράψει με τους δανειστές του, από αυτά πρέπει να εξασφαλίσει και σημαντικά πρωτογενή πλεονάσματα τα επόμενα χρόνια.

Σύμφωνα με τα τελευταία στοιχεία για το 2015, το 88% αυτών των εσόδων του κεντρικού κράτους (δεν περιλαμβάνουν τις ασφαλιστικές εισφορές που εισπράττουν τα ταμεία) προέρχονται από τη φορολογία, και τα υπόλοιπα από άλλες πηγές, συμπεριλαμβανομένων των αποκρατικοποιήσεων. Από τα φορολογικά έσοδα, οι άμεσοι φόροι φέρνουν περίπου €20 δισ., ενώ οι έμμεσοι (ΦΠΑ, φόροι καυσίμων, καπνών κλπ) φέρνουν περίπου €24 δισ.

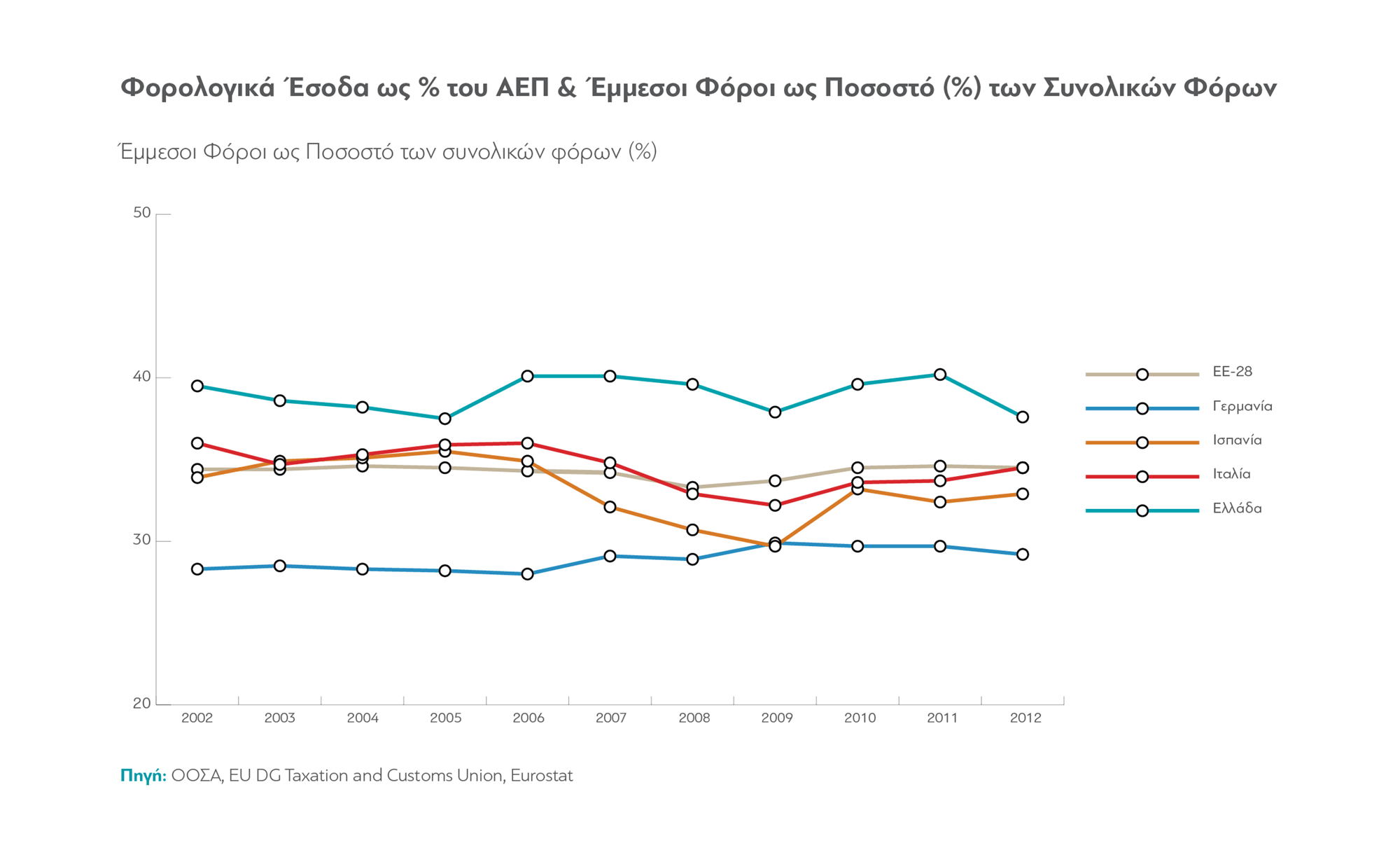

Αυτό είναι ένα σημαντικό στοιχείο. Ως γνωστόν, οι έμμεσοι φόροι είναι περισσότερο “άδικοι” γιατί πλήττουν εξίσου πλούσιους και φτωχούς. Τα φορολογικά συστήματα των περισσότερων ανεπτυγμένων χωρών στηρίζονται περισσότερο σε άμεσους φόρους παρά σε έμμεσους. Στους έμμεσους φόρους στηρίζονται περισσότερο φορολογικά συστήματα αναπτυσσόμενων ή τριτοκοσμικών χωρών.

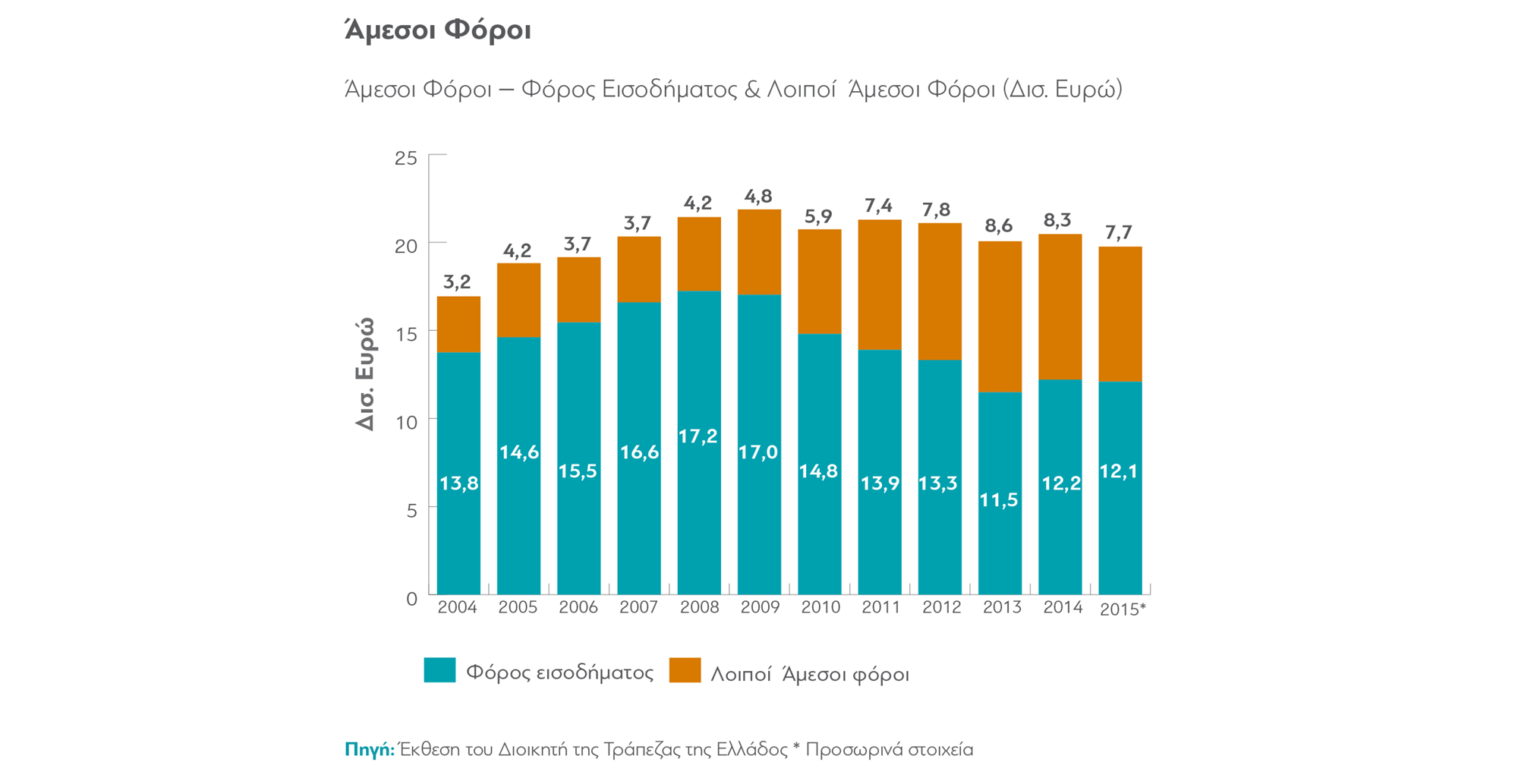

Όπως φαίνεται στον παραπάνω πίνακα, τα έσοδα της χώρας μειώνονται λίγο-πολύ σταθερά από το 2010 και μετά, με τη μεγαλύτερη μείωση να εμφανίζεται στους έμμεσους φόρους. Στους άμεσους, έχουν μειωθεί ραγδαία οι εισπράξεις από το φόρο εισοδήματος (από 17,2 δισ το 2008 σε 12,1 δισ. το 2015) -πράγμα αναμενόμενο, καθώς έχουν μειωθεί ραγδαία και τα εισοδήματα των πολιτών. Ταυτόχρονα, όμως, μέσα στην κρίση αυξήθηκαν θεαματικά οι υπόλοιποι άμεσοι φόροι, ενώ προστέθηκαν και καινούριοι (εισφορά αλληλεγγύης, ΕΝΦΙΑ), με αποτέλεσμα η μείωση των εσόδων από άμεσους φόρους για το κράτος να αμβλυνθεί.

Μέσα στην κρίση, οι πολίτες πληρώνουν πάνω-κάτω τους ίδιους άμεσους φόρους που πλήρωναν και πριν, παρ’ όλο που έχουν πολύ χαμηλότερα εισοδήματα από πριν.

Ποιοι είναι όμως αυτοί που πληρώνουν φόρους; Από ό,τι φαίνεται, μέχρι και τα πρώτα χρόνια της κρίσης τους φόρους τους πλήρωναν μερικοί από αυτούς που θα αποκαλούσαμε "πλούσιους".

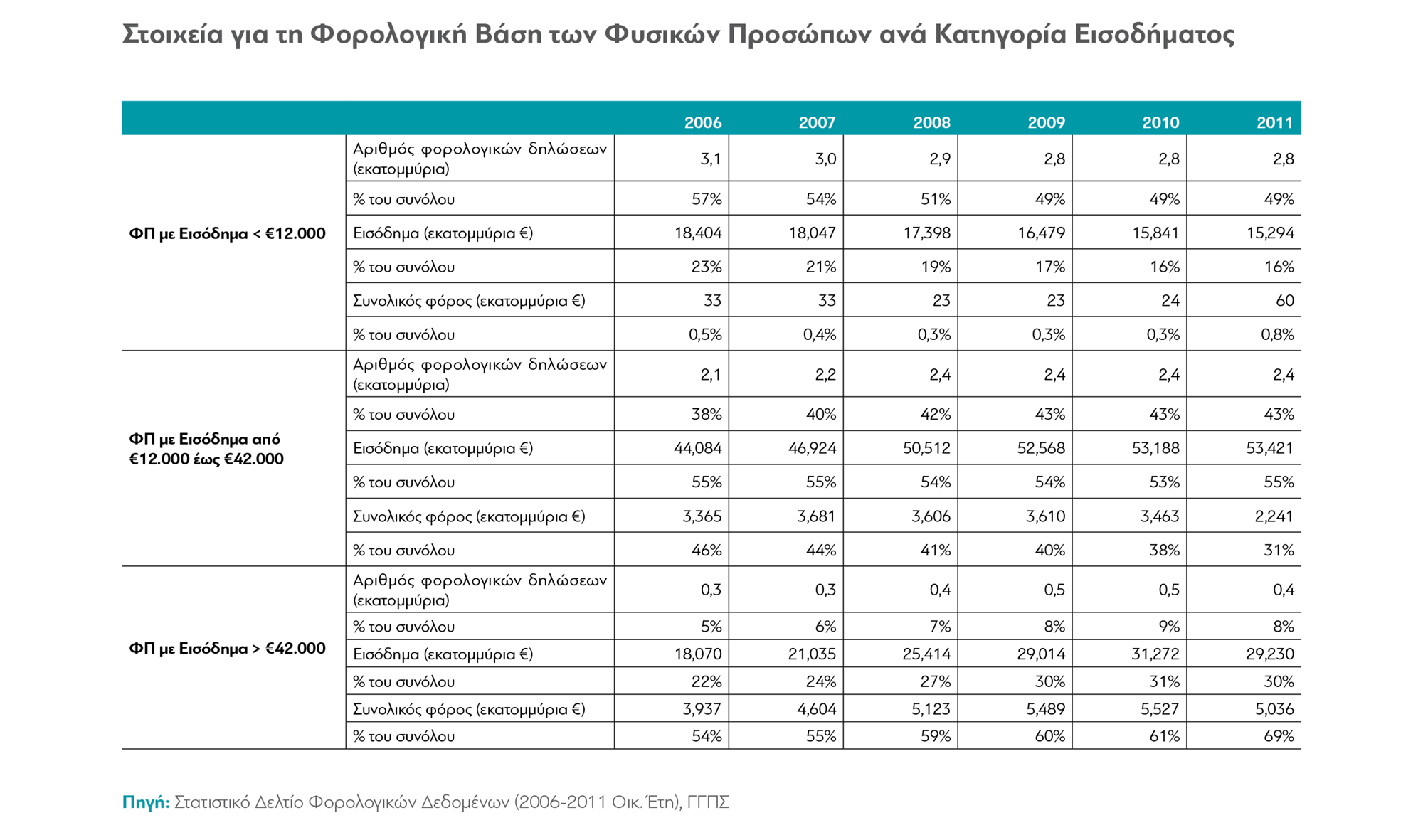

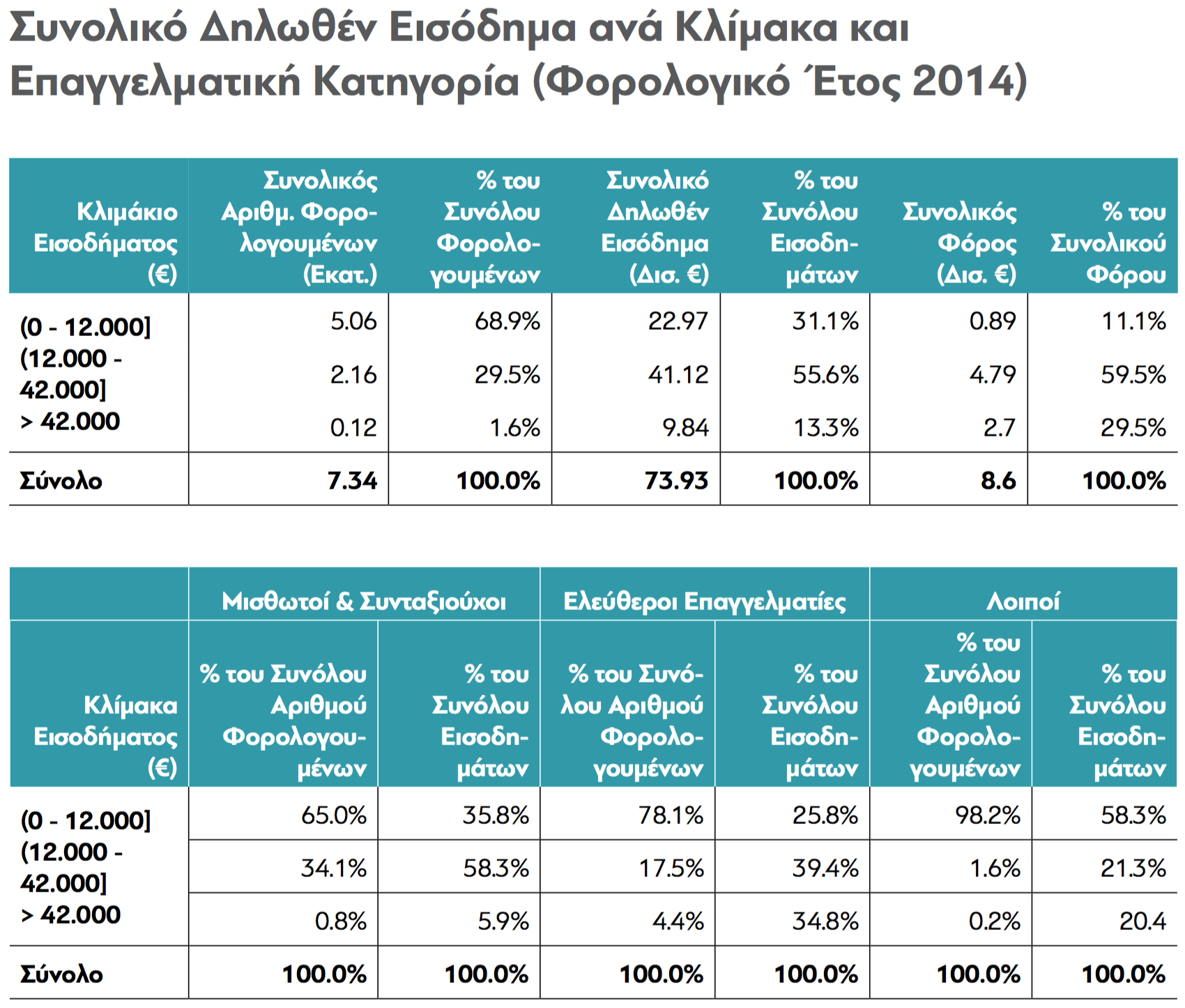

Στην Ελλάδα το 2011 -τελευταίο έτος για το οποίο υπάρχουν αναλυτικά επίσημα στοιχεία από τη ΓΓΠΣ- υποβλήθηκαν 5,7 εκατομμύρια φορολογικές δηλώσεις, ένας αριθμός που έχει παραμείνει λίγο-πολύ αμετάβλητος τα τελευταία δέκα χρόνια. Σχεδόν οι μισές από αυτές (49%) αφορούσαν εισοδήματα κάτω των €12.000. Οι αυτοαπασχολούμενοι, δε, δήλωναν εισοδήματα κάτω από το τότε αφορολόγητο όριο των €12.000 σε ποσοστό 64% (δήλωναν μέσο όρο εισοδημάτων 4.300 ο καθένας). Όλοι αυτοί οι φορολογούμενοι πλήρωσαν λιγότερο από το 1% των συνολικών φορολογικών εσόδων. Με άλλα λόγια, 2,8 εκατομμύρια πολίτες πλήρωσαν φόρο συνολικά 60 εκατομμύρια ευρώ, δηλαδή €21,4 ο καθένας. Αντίθετα, το 8% των φορολογούμενων που δήλωσαν εισοδήματα άνω των €42.000 ετησίως, περίπου 400.000 πολίτες, πλήρωσαν το 69% των φόρων εισοδήματος φυσικών προσώπων.

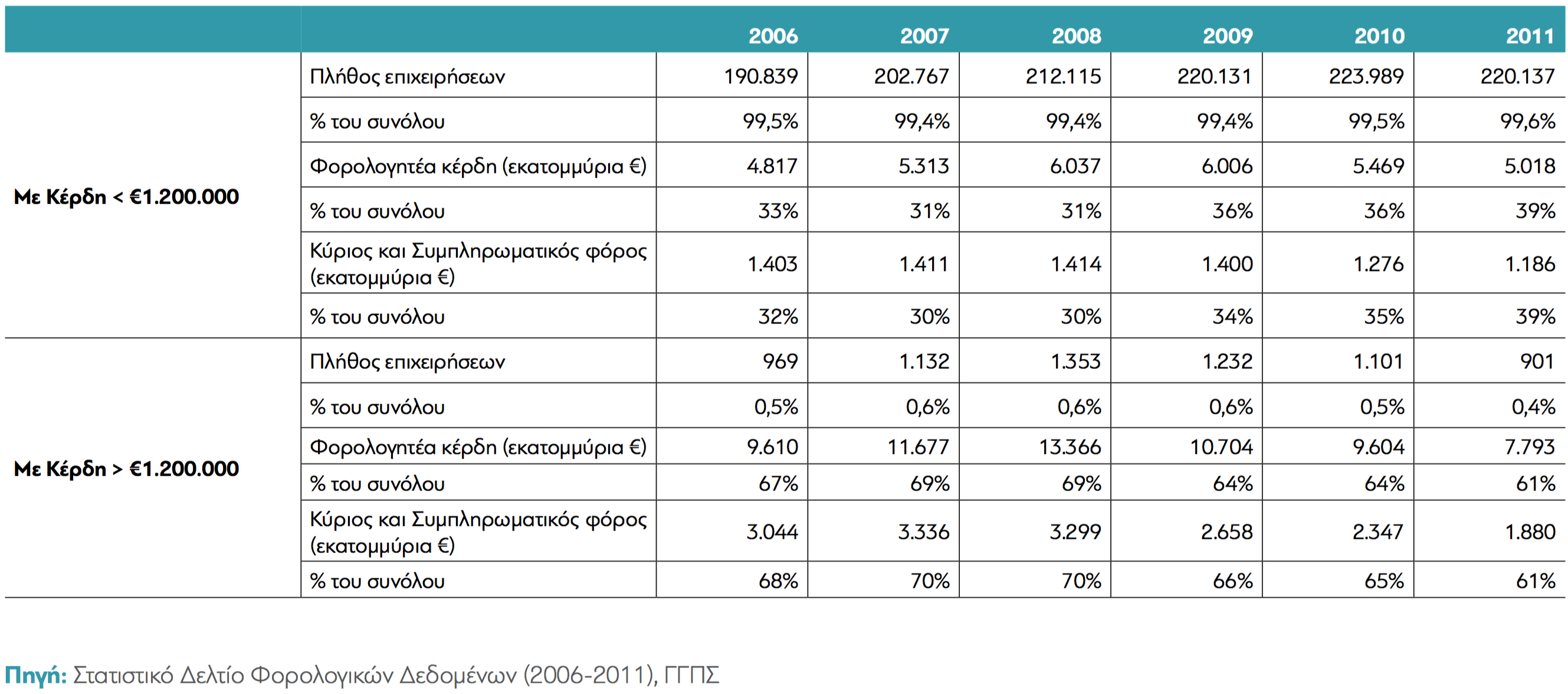

Παρόμοια είναι η εικόνα και στις επιχειρήσεις. Στην Ελλάδα το 2011 υπήρχαν 220.000 επιχειρήσεις που δήλωναν ετήσια κέρδη μικρότερα από 1,2 εκατομμύρια ευρώ, και μόλις 901 επιχειρήσεις που δήλωναν μεγαλύτερα κέρδη. Οι δεύτερες, που αποτελούν το 0,4% των ελληνικών επιχειρήσεων, πλήρωναν το 61% των φόρων.

Οι πρώτες πλήρωναν φόρο κατά μέσο όρο €5.400 ετησίως.

Οι δεύτερες πλήρωναν φόρο κατά μέσο όρο €2,1 εκ. ετησίως.

Δηλαδή, το 2011 το 8% των φορολογούμενων πλήρωνε το 69% των φόρων φυσικών προσώπων, και το 0,4% των επιχειρήσεων πλήρωνε το 61% των φόρων νομικών προσώπων στη χώρα μας.

Οι “πλούσιοι” ήταν αυτοί που σήκωναν το φορολογικό βάρος της χώρας. Και ποιοι είναι αυτοί οι "πλούσιοι"; Στη συντριπτική τους πλειοψηφία υψηλόμισθοι μισθωτοί και πολύ μεγάλες επιχειρήσεις. Η μεγάλη πλειοψηφία των εσόδων από φόρους εισοδήματος προερχόταν από αυτούς.

Αυτό, όμως, δείχνει να αλλάζει.

Σύμφωνα με τα ανεπίσημα στοιχεία που έχει στη διάθεσή της η διαΝΕΟσις -και που έχουν δημοσιευτεί κατά καιρούς και στον Τύπο- για το φορολογικό έτος 2014, υπάρχει μια θεαματική μετατόπιση των εισοδημάτων προς τα κάτω (τα φυσικά πρόσωπα που δηλώνουν έσοδα άνω των 42.000 δεν είναι πια το 8% -είναι μόνο το 1,6%) , και μια παράλληλη μετατόπιση των φορολογικών βαρών στα μεσαία στρώματα.

Ποιοι φοροδιαφεύγουν;

Υπάρχει μια αλήθεια που, λίγο-πολύ, ισχύει σε όλες τις χώρες του κόσμου: Οι αυτοαπασχολούμενοι και οι πολύ μικρές επιχειρήσεις φοροδιαφεύγουν. Από τις Ηνωμένες Πολιτείες μέχρι τη Γερμανία, και από την Ιταλία μέχρι τη Βουλγαρία, παντού οι πολύ μικρές επιχειρήσεις και πολλοί ελεύθεροι επαγγελματίες κατά κανόνα δηλώνουν στις Αρχές μικρότερο ποσοστό του εισοδήματός τους από ό,τι οι μισθωτοί ή οι μεγάλες επιχειρήσεις, επειδή η πιθανότητα εντοπισμού τους είναι παντού πολύ χαμηλή, και το κίνητρο να κόψουν αποδείξεις και να δηλώσουν τα εισοδήματά τους μικρότερο. Παρ’ όλη τη φορολογική κουλτούρα, παρ’ όλο το ύψος των προστίμων, μια πολύ μικρή επιχείρηση στη Γερμανία μπορεί κάλλιστα να μην κόβει αποδείξεις για μέρος των πωλήσεών της χωρίς να εντοπιστεί, και χωρίς συνέπειες.

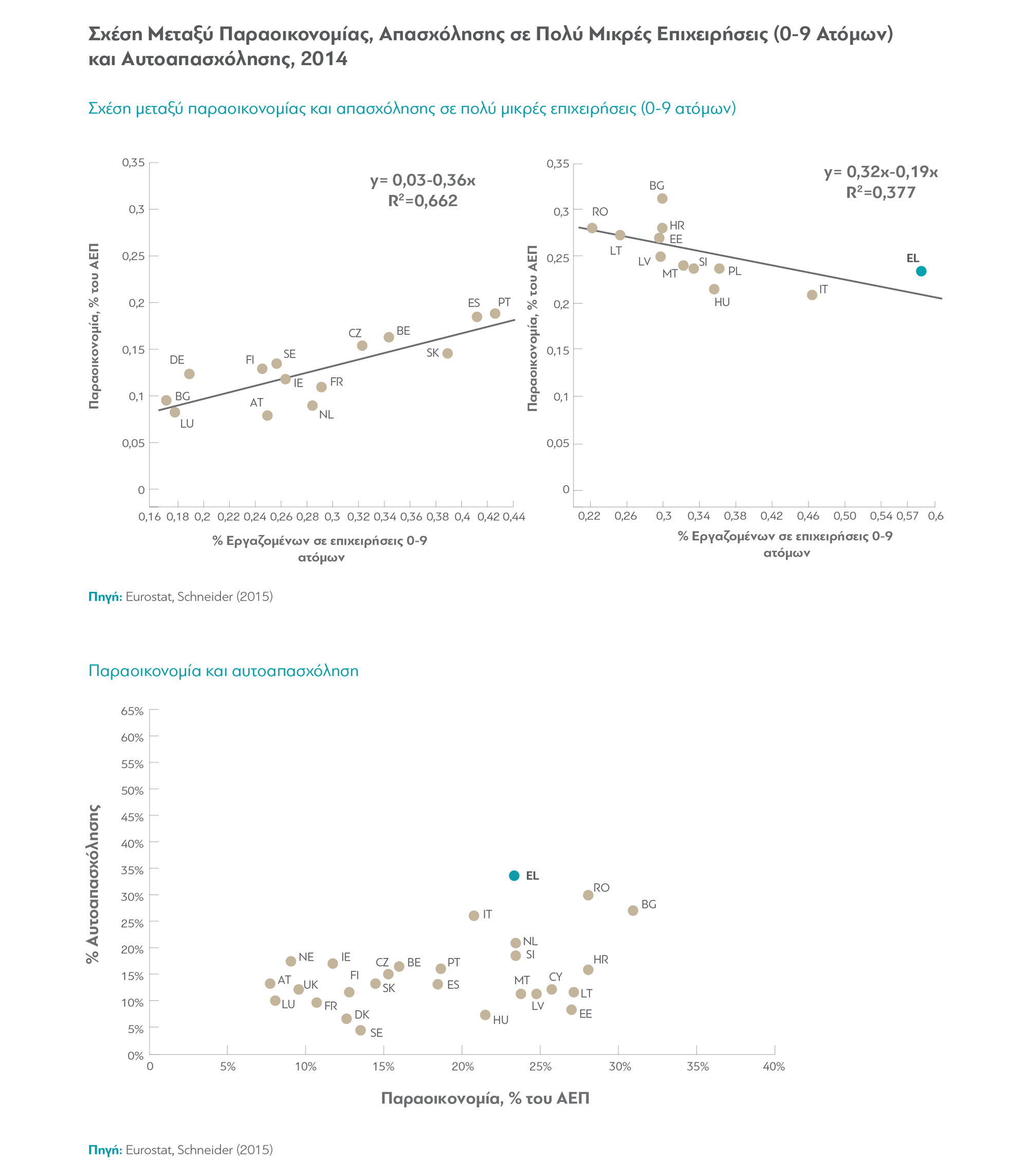

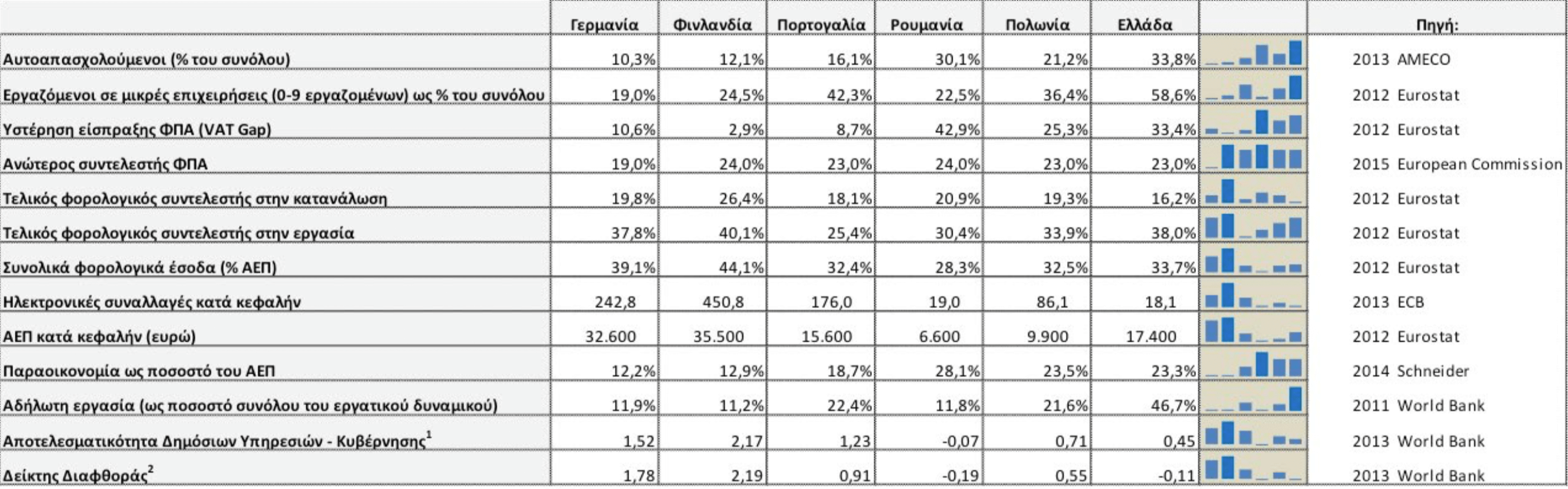

Αυτό το φαινόμενο έχει μικρότερες συνέπειες στα φορολογικά έσοδα των περισσότερων ανεπτυγμένων χωρών για έναν απλό λόγο: Επειδή οι πολύ μικρές επιχειρήσεις σε αυτές τις οικονομίες είναι λίγες, και οι αυτοαπασχολούμενοι μικρό ποσοστό του εργατικού δυναμικού. Αυτό είναι ένα πολύ κρίσιμο χαρακτηριστικό του ελληνικού φορολογικού προβλήματος: Στην Ελλάδα το ποσοστό της αυτοαπασχόλησης είναι διπλάσιο του ευρωπαϊκού μέσου όρου (34%). Σύμφωνα με μελέτες, το ποσοστό των μη-δηλωθέντων εισοδημάτων των αυτοαπασχολούμενων κυμαίνεται στο 57-58,6%, ενώ για τους μισθωτούς το αντίστοιχο ποσοστό είναι 0,5-1%. Οι απασχολούμενοι σε πολύ μικρές επιχειρήσεις (0-9 ατόμων) στην Ελλάδα είναι διπλάσιοι από ό,τι ισχύει στην Ε.Ε. -ένα ιλιγγιώδες 59%. Το δε ποσοστό των εργαζομένων σε μεγάλες επιχειρήσεις (με πάνω από 250 υπαλλήλους) είναι μόλις 13% για την Ελλάδα, έναντι 33% της Ε.Ε. Το πρόβλημα εδώ είναι ότι οι μικρές επιχειρήσεις μπορούν πιο εύκολα να απασχολούν αδήλωτους εργαζόμενους, αποφεύγοντας την καταβολή φορολογικών και ασφαλιστικών εισφορών, ενώ κόβουν σπανιότερα αποδείξεις και αποδίδουν λιγότερο ΦΠΑ.

Πόσο φοροδιαφεύγουν οι πλούσιοι και οι μεγάλες επιχειρήσεις;

Κατά κανόνα, όπως είδαμε παραπάνω, οι πολίτες που έχουν υψηλά εισοδήματα πληρώνουν και την πλειοψηφία των φόρων στη χώρα. Ταυτόχρονα, όμως, πολίτες με πολύ υψηλά εισοδήματα -ένα πολύ πολύ μικρό υποσύνολο των 400.000 που δηλώνουν εισόδημα άνω των 42.000 ευρώ το χρόνο), έχουν στη διάθεσή τους μια σειρά από εργαλεία φοροαποφυγής, όπως την ίδρυση offshore εταιρειών, shell corporations, trusts και άλλων νομικών οντοτήτων. Σύμφωνα με μελέτες, το 8% της περιουσίας φορολογούμενων παγκοσμίως βρίσκεται σε φορολογικούς παραδείσους.

Στην Ελλάδα, τα συχνότερα εργαλεία που έχουν χρησιμοποιηθεί γι' αυτό το σκοπό είναι η μεταβίβαση ακινήτων σε εξωχώριες εταιρείες (ένα φαινόμενο που εν μέρει αντιμετωπίζεται με έναν ειδικό φόρο που επιβάλλεται σε τέτοια ακίνητα) και με την αλλαγή φορολογικής κατοικίας, ενίοτε και με τεχνητά μέσα.

Τα νομικά πρόσωπα φοροδιαφεύγουν με μια σειρά από μεθόδους. Η πιο συνήθης είναι η έκδοση ή λήψη εικονικών τιμολογίων, μια πρακτική συνήθης κυρίως σε μικρές και μικρομεσαίες επιχειρήσεις, που στοχεύει ταυτόχρονα στη μείωση του φόρου εισοδήματος και του ΦΠΑ, και την εμφάνιση εικονικών ζημιών. Υπάρχει και μια σειρά άλλων τρόπων αποφυγής της απόδοσης του ΦΠΑ και της μείωσης των κερδών που εμφανίζει η επιχείρηση, εμφανίζοντας εικονικές δαπάνες.

Οι επιχειρήσεις μεγάλου μεγέθους κατά κανόνα δεν μπορούν να καταφεύγουν σε τέτοιες λύσεις -ως εκ τούτου εμφανίζονται να πληρώνουν και την μεγάλη πλειοψηφία των φόρων που αποδίδουν τα νομικά πρόσωπα στη χώρα. Υπάρχουν όμως άλλοι τρόποι φοροδιαφυγής διαθέσιμοι σε πολύ μεγάλες πολυεθνικές επιχειρήσεις. Η πραγματοποίηση ενδοκοινοτικών συναλλαγών αλλά και η απάτη τύπου “Καρουζέλ” που αναλύονται στην έρευνα αποτελούν τέτοιες μεθόδους. Αυτές, βεβαίως, δεν αντιμετωπίζονται από μεμονωμένα κράτη. Περίπου το 60% του παγκόσμιου εμπορίου διεξάγεται εντός πολυεθνικών ομίλων με ενδοομιλικές συναλλαγές, όπου υπάρχουν μεγάλα περιθώρια φοροαποφυγής. Όπως αναφέραμε στην αρχή, ετησίως δεν καταβάλλεται ένα ποσοστό κοντά στο 4-10% του φόρου εισοδήματος των επιχειρήσεων παγκοσμίως. Η αντιμετώπιση του φαινομένου αποτελεί μεγάλη πρόκληση και απαιτεί τη συνεργασία και τη συντονισμένη δράση των αρχών πολλών χωρών και διακρατικών οργανισμών.

Στην Ελλάδα, βεβαίως, όπως είπαμε υπάρχουν μόνο 901 “μεγάλες” επιχειρήσεις (με κέρδη άνω των 1,2 εκατομμυρίων ετησίως) -το 0,4% του συνόλου. Κάποιες από αυτές οπωσδήποτε έχουν την δυνατότητα να χρησιμοποιήσουν τέτοιες μεθόδους για να αποφύγουν μέρος της φορολόγησής τους. Αλλά ταυτόχρονα, αυτές είναι οι επιχειρήσεις που καταβάλλουν το 69% των φορολογικών εσόδων που προέρχονται από νομικά πρόσωπα στη χώρα, ένα ποσό που είναι κάτω από το 4% των κρατικών εσόδων -γύρω στα €1,9 δισ. ευρώ. Τα διαφυγόντα κέρδη του κράτους από αυτές τις δραστηριότητες είναι δύσκολο να υπολογιστούν, αλλά σύμφωνα με “αυστηρές” εκτιμήσεις, όπως είδαμε πιο πάνω, μπορεί να φτάνουν και το 0,15% του ΑΕΠ.

Είναι προφανές ότι αυτή η φοροδιαφυγή/φοροαποφυγή, αν και σοβαρή, είναι αφ' ενός πολύ δύσκολο να εντοπιστεί από μεμονωμένα κράτη, και αφ' ετέρου πολύ μικρότερης κλίμακας και κόστους για τα δημόσια έσοδα από τη φοροδιαφυγή των αυτοαπασχολούμενων και των μικρών επιχειρήσεων.

Το τέρας της παραοικονομίας

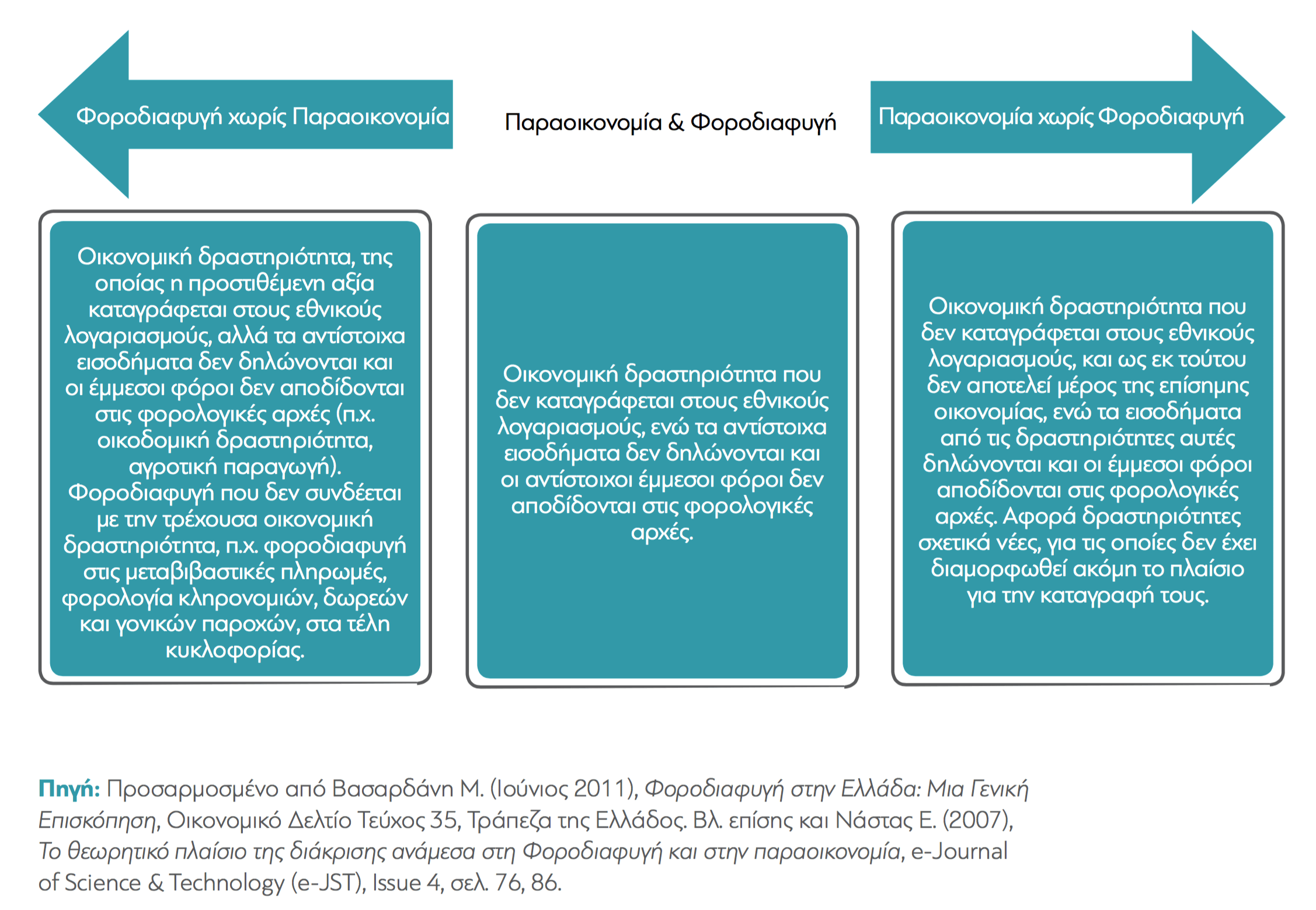

Η παραοικονομία είναι το σύνολο των αδήλωτων οικονομικών συναλλαγών. Ως έννοια δεν ταυτίζεται με τη φοροδιαφυγή. Περιλαμβάνει μια σειρά από αδήλωτες, “κρυφές” μυστικές δραστηριότητες που κυμαίνονται από το λαθρεμπόριο μέχρι τα ιδιαίτερα μαθήματα και την ταβέρνα που δεν κόβει αποδείξεις.

Αντίθετα με ό,τι πιστεύουν πολλοί, το μεγαλύτερο μέρος της παραοικονομίας (σχεδόν τα 2/3) οφείλεται στην αδήλωτη εργασία. Κι αυτό είναι ένα μέγεθος που μέσα στην κρίση αυξάνεται ραγδαία. Το 2010 το Σώμα Επιθεώρησης Εργασίας έκανε έλεγχο σε 22.000 ιδιωτικές επιχειρήσεις, και βρήκε ότι το 25% των εργαζομένων δεν είχε δηλωθεί. Τα χρόνια της κρίσης το νούμερο αυτό αυξήθηκε δραματικά: Το 2013 είχε φτάσει στο 40,5%. Σύμφωνα με έρευνα του Υπουργείου Εργασίας, δε, το 27% όσων εργάστηκαν αδήλωτοι το πρότειναν οι ίδιοι στους εργοδότες τους.

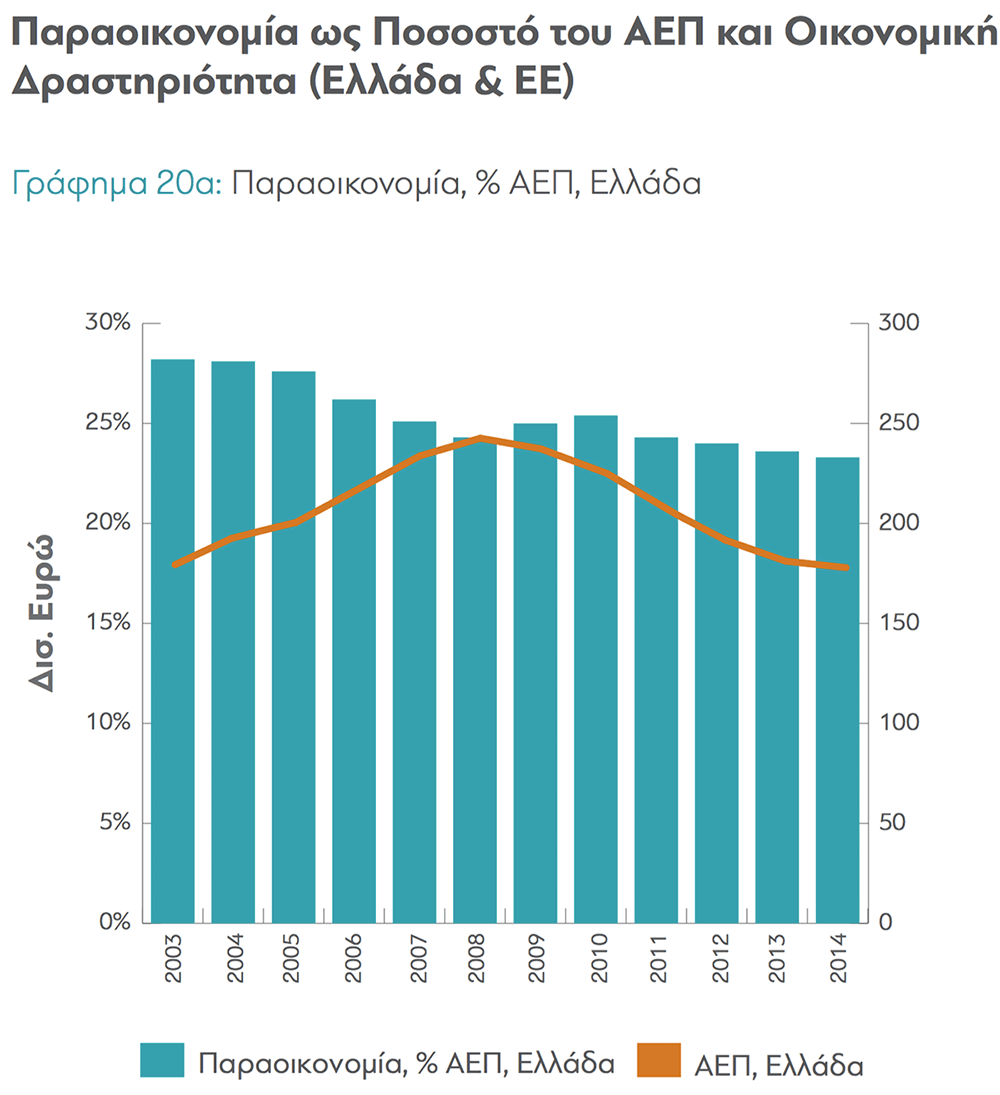

Στην Ελλάδα το μέγεθος της παραοικονομίας της έχει υπολογιστεί από διάφορες μελέτες να κυμαίνεται από 20 μέχρι 30% του ΑΕΠ, ένα ποσοστό πολύ υψηλό για ανεπτυγμένη χώρα. Είναι κατά κανόνα γύρω στις 4-5 μονάδες πάνω από το μέσο όρο της Ευρωπαϊκής Ένωσης. Στα χρόνια της κρίσης μειώνεται, πάντως, ένα φαινόμενο που κατά κανόνα ισχύει πανευρωπαϊκά.

Για το 2015 υπολογίστηκε γύρω στο 22,4% του ΑΕΠ, δηλαδή σχεδόν 40 δισ.

Τι φταίει για τη φοροδιαφυγή;

Οι παράμετροι που καθορίζουν το ύψος της φοροδιαφυγής σε μια οικονομία σύμφωνα με τη διεθνή βιβλιογραφία είναι τρεις:

- Το ύψος των φορολογικών συντελεστών

- Η πιθανότητα εντοπισμού και τιμωρίας

- Το μέγεθος των επιβαλλόμενων προστίμων

Το αν ένας πολίτης η μια επιχείρηση θα φοροδιαφύγει είναι μια απόφαση που επηρεάζεται ουσιαστικά από αυτούς τους τρεις παράγοντες. Αν οι φορολογικοί συντελεστές είναι χαμηλοί, το κίνητρο για φοροδιαφυγή είναι μικρότερο. Αν οι φοροεισπρακτικοί μηχανισμοί του κράτους λειτουργούν αναποτελεσματικά, ή αν οι κυρώσεις στην περίπτωση σύλληψης είναι αμελητέες, το κίνητρο για να φοροδιαφύγει κάποιος αυξάνεται. Αυτό δεν είναι κάτι που ισχύει μόνο στην Ελλάδα -η φοροδιαφυγή είναι καθολικό φαινόμενο, υπάρχει παντού. Και οι παράμετροι είναι οι ίδιες παντού.

Αν πρέπει να το εξειδικεύσουμε περισσότερο στην περίπτωση της Ελλάδας, μπορούμε να πούμε πως οι αιτίες της φοροδιαφυγής είναι κυρίως οκτώ:

- Η πολυνομία και η πολυπλοκότητα του φορολογικού συστήματος.

- Η ανασφάλεια δικαίου φορολογούμενων και υπαλλήλων της φορολογικής διοίκησης.

- Η συνεχιζόμενη αύξηση των φόρων.

- Η ανυπαρξία πολιτικής βούλησης για την αντιμετώπιση του φαινομένου.

- Τεχνολογική ανεπάρκεια

- Γραφειοκρατία

- Διαρθρωτικές στρεβλώσεις της ελληνικής οικονομίας

- Φορολογική κουλτούρα

Τα δύο πρώτα προβλήματα είναι προφανή και συνδέονται μεταξύ τους. Από το 1975 στην Ελλάδα ψηφίστηκαν 250 φορολογικά νομοσχέδια και 115.000 υπουργικές αποφάσεις. Μόνο τους τελευταίους 30 μήνες έχουν ψηφιστεί 10 φορολογικά νομοσχέδια με 117 άρθρα και 17 άλλοι νόμοι με 71 εμβόλιμες φορολογικές διατάξεις. Για τις διατάξεις αυτές εκδόθηκαν 111 υπουργικές αποφάσεις και 138 διευκρινιστικές εγκύκλιοι.

Είναι προφανές ότι αυτή η πολυπλοκότητα αφενός κάνει τη λειτουργία του φοροεισπρακτικού μηχανισμού εξαιρετικά δύσκολη, αφετέρου αναπόφευκτα προκαλεί ανασφάλεια τόσο στους φορολογούμενους όσο και στους υπαλλήλους της φορολογικής διοίκησης, που συχνά δεν γνωρίζουν τι είναι νόμιμο και τι όχι. Και, βεβαίως, μέσα στην πολυπλοκότητα εμφανίζονται ευκαιρίες και κίνητρα διαφθοράς.

Το τρίτο αίτιο είναι εξίσου προφανές. Μέσα στα χρόνια της κρίσης έχει αυξηθεί η φορολογία εισοδήματος των φυσικών προσώπων και έχει καταργηθεί το αφορολόγητο όριο. Το ίδιο έχει συμβεί και για τους αυτοαπασχολούμενους, οι οποίοι πρέπει επιπλέον να καταβάλουν μεγαλύτερο ποσοστό φόρου προκαταβολικά. Έχει αυξηθεί η φορολογία εισοδήματος των νομικών προσώπων, και έχει αυξηθεί και η δική τους προκαταβολή φόρου. Τέλος, έχουν αυξηθεί ραγδαία οι συντελεστές υπολογισμού της ειδικής εισφοράς αλληλεγγύης, έχει εισαχθεί ο ΕΝΦΙΑ, έχουν αυξηθεί οι συντελεστές ΦΠΑ σε προϊόντα και υπηρεσίες καθώς και οι φόροι κατανάλωσης σε οινοπνευματώδη, καπνό και καύσιμα.

Είναι κοινή πεποίθηση ότι πλέον η φορολογία στην Ελλάδα είναι εξαιρετικά υψηλή. Πράγματι, ο ΟΟΣΑ υπολόγισε ότι το φορολογικό βάρος στην Ελλάδα το 2014 αυξήθηκε από 34,4% σε 35,9%. Ως γνωστόν, υπάρχει ένα όριο, το οποίο αν υπερβούν οι φορολογικοί συντελεστές τα φορολογικά έσοδα μειώνονται. Αυτό το όριο απεικονίζεται από τη λεγόμενη καμπύλη Laffer, από το όνομα του οικονομολόγου που τη ζωγράφισε σε μια χαρτοπετσέτα για να εξηγήσει το φαινόμενο στο Ντόναλντ Ράμσφελντ και τον Ντικ Τσέινι, στελέχη της κυβέρνησης του Προέδρου των ΗΠΑ Τζέραλντ Φορντ, το 1974. Σύμφωνα με μια μελέτη της Ευρωπαϊκής Επιτροπής, αυτό το όριο για τις χώρες της Ε.Ε. βρίσκεται στο 54% για τη φορολογία εισοδήματος φυσικών προσώπων και στο 72% για τη φορολογία εισοδήματος νομικών προσώπων. Πρόκειται για εξαιρετικά υψηλούς συντελεστές, πολύ μεγαλύτερους από αυτούς που ισχύουν σήμερα στην υπερφορολογημένη Ελλάδα (ο φόρος εισοδήματος φυσικών προσώπων το 2012 υπολογίστηκε στο 38%, για παράδειγμα). Ωστόσο, αυτό δε σημαίνει απαραίτητα ότι υπάρχει περιθώριο αυξησης των φορολογικών συντελεστών στην ελληνική οικονομία. Η ίδια μελέτη της Ευρωπαϊκής Επιτροπής εκτιμά ότι για χώρες με πολύ υψηλά ποσοστά “μαύρης” οικονομίας τα όρια της καμπύλης Laffer διαμορφώνονται προς τα κάτω. Για τέτοιες χώρες, όπως η Ελλάδα, το όριο της φορολογίας εισοδήματος φυσικών προσώπων περιορίζεται στο 39%, δηλαδή πολύ κοντά στο σημερινό συντελεστή. Αυτό σημαίνει πως η αύξηση των φορολογικών συντελεστών στην Ελλάδα μπορεί στην καλύτερη περίπτωση να έχει πενιχρά αποτελέσματα.

Βεβαίως, οι υψηλοί φορολογικοί συντελεστές έχουν και άλλες πολύ σοβαρές συνέπειες, πέρα από τη μειωμένη τους αποδοτικότητα. Αποτελούν σοβαρό αντικίνητρο για επενδύσεις, μειώνουν ραγδαία την ανταγωνιστικότητα των εγχώριων επιχειρήσεων έναντι των ξένων, ενώ επηρεάζουν αρνητικά την κατανάλωση (οι πωλήσεις αλκοολούχων ποτών στην Ελλάδα στην περίοδο 2009-2012 μειώθηκαν κατά 45,7%).

Γιατί όμως δεν αντιμετωπίζεται το πρόβλημα της φοροδιαφυγής από το ελληνικό κράτος; Παρ’ όλο που η καταπολέμησή της είναι διαχρονική δέσμευση όλων των πολιτικών δυνάμεων που έχουν συμμετάσχει ποτέ σε εκλογές, στην πράξη τα αποτελέσματα είναι πενιχρά.

Η Ελλάδα καθυστέρησε δραματικά να μηχανογραφήσει τη φορολογική της διοίκηση. Για παράδειγμα, μόλις το 2013 έγινε εφικτή η ηλεκτρονική υποβολή φορολογικών δηλώσεων νομικών προσώπων, ενώ μια σειρά από διαδικασίες εξακολουθούν να απαιτούν φυσική παρουσία των φορολογούμενων στις υπηρεσίες της φορολογικής διοίκησης. Υπάρχουν πληροφοριακά συστήματα τα οποία δεν διασυνδέονται μεταξύ τους, βάσεις δεδομένων που δεν είναι ψηφιοποιημένες ή επικαιροποιημένες, ελλιπής ενημέρωση των πληροφοριακών συστημάτων της διοίκησης με τις προβλέψεις της τρέχουσας νομοθεσίας -η οποία, όπως είπαμε, αλλάζει πολύ συχνά-, ένας κυκεώνας δυσλειτουργιών που σε άλλες χώρες έχουν ξεπεραστεί εδώ και πολλά χρόνια.

Αυτό το πρόβλημα είναι άμεσα συνδεδεμένο με το χάος των γραφειοκρατικών διαδικασιών που μαστίζει τη δημόσια διοίκηση εν γένει, αλλά είναι εξαιρετικά έντονο και στη φορολογική διοίκηση. Η διασπορά αρμοδιοτήτων, η υπέρμετρη τυπολατρία, η δυσλειτουργία του μηχανισμού επίλυσης διαφορών, η υποστελέχωση υπηρεσιών, η ελιππής εκπαίδευση του ανθρώπινου δυναμικού και η έλλειψη κινήτρων για την επίτευξη στόχων του φοροελεγκτικού μηχανισμού είναι μερικά από τα προβλήματα που εξακολουθούν να υπάρχουν, παρά τις προσπάθειες που έχουν γίνει τα τελευταία χρόνια.

Εξάλλου, υπάρχει και εξής: Σε άλλες ανεπτυγμένες χώρες το εκπαιδευμένο προσωπικό των φοροεισπρακτικών υπηρεσιών αμείβεται με το 134% του κατά κεφαλήν ΑΕΠ. Στην Ελλάδα τα στελέχη της φορολογικής διοίκησης αμείβονται κατά μέσο όρο με το 50% του κατά κεφαλήν ΑΕΠ.

Ποιες λύσεις υπάρχουν;

Η καταπολέμηση της φοροδιαφυγής είναι μια πρόκληση για όλα τα κράτη του κόσμου, ακόμα και για τα πιο ανεπτυγμένα. Και η Ευρωπαϊκή Ένωση και ο ΟΟΣΑ έχουν αναπτύξει εργαλεία καταπολέμησης της φοροδιαφυγής, ενώ υπάρχει πλούσια προϊστορία πολιτικών καταπολέμησης του προβλήματος από άλλες χώρες που αξίζει να μελετηθεί. Η εκτεταμένη χρήση πλαστικού χρήματος και η επέκταση των ηλεκτρονικών συναλλαγών έχουν δοκιμαστεί σε πολλές χώρες (από τη Νότια Κορέα και την Αργεντινή μέχρη την Ολλανδία και τη Σουηδία). Ο εκσυγχρονισμός της φορολογικής διοίκησης έχει υλοποιήθεί με αξιοσημείωτο τρόπο στη Σιγκαπούρη, τη Βραζιλία αλλά και τη Βουλγαρία. Καμπάνιες για τη δημιουργία φορολογικής συνείδησης έχουν γίνει με επιτυχία στην Ινδία, το Ισραήλ και το Μεξικό. Εξαιρετικά αποτελέσματα είχε η σύσταση Ανεξάρτητης Αρχής κατά της Διαφθοράς στο Χονγκ Κονγκ.

Δεν είναι όλα αυτά τα μέτρα εύκολα εφαρμόσιμα στη δική μας χώρα, αλλά πολλά από αυτά μπορούν να αποτελέσουν παραδείγματα προς μίμηση. Η έρευνα της διαΝΕΟσις καταλήγει σε μια σειρά από λύσεις που περιλαμβάνουν:

- μείωση των συντελεστών φορολογίας και των έκτακτων φόρων επί των ήδη φορολογηθέντων εισοδημάτων

- εκτεταμένη χρήση πλαστικού χρήματος και επέκταση της ηλεκτρονικής τιμολόγησης

- αποτελεσματική και εντατική διενέργειας ελέγχων και αποτελεσματική περαίωσης των φορολογικών υποθέσεων (μέσω διοικητικών και δικαστικών διαδικασιών)

- βελτιστοποίηση της οργάνωσης και εκσυγχρονισμό των φορολογικών αρχών

- δημιουργία ηλεκτρονικής Φορολογικής Διοίκησης

- κατάρτιση και εκπαίδευση των υπαλλήλων της Φορολογικής Διοίκησης, αύξηση των αποδοχών τους.

- καταπολέμηση φαινομένων διαφθοράς, εφαρμογή αντικινήτρων.

- αυστηροποίηση των προστίμων σε περιπτώσεις φοροδιαφυγής

- δημιουργία σταθερού και απλοποιημένου φορολογικού συστήματος

- σταδιακή αλλαγή στη διάρθρωση της ελληνικής οικονομίας

- δημιουργία φορολογικής συνείδησης και καλλιέργεια φορολογικής παιδείας

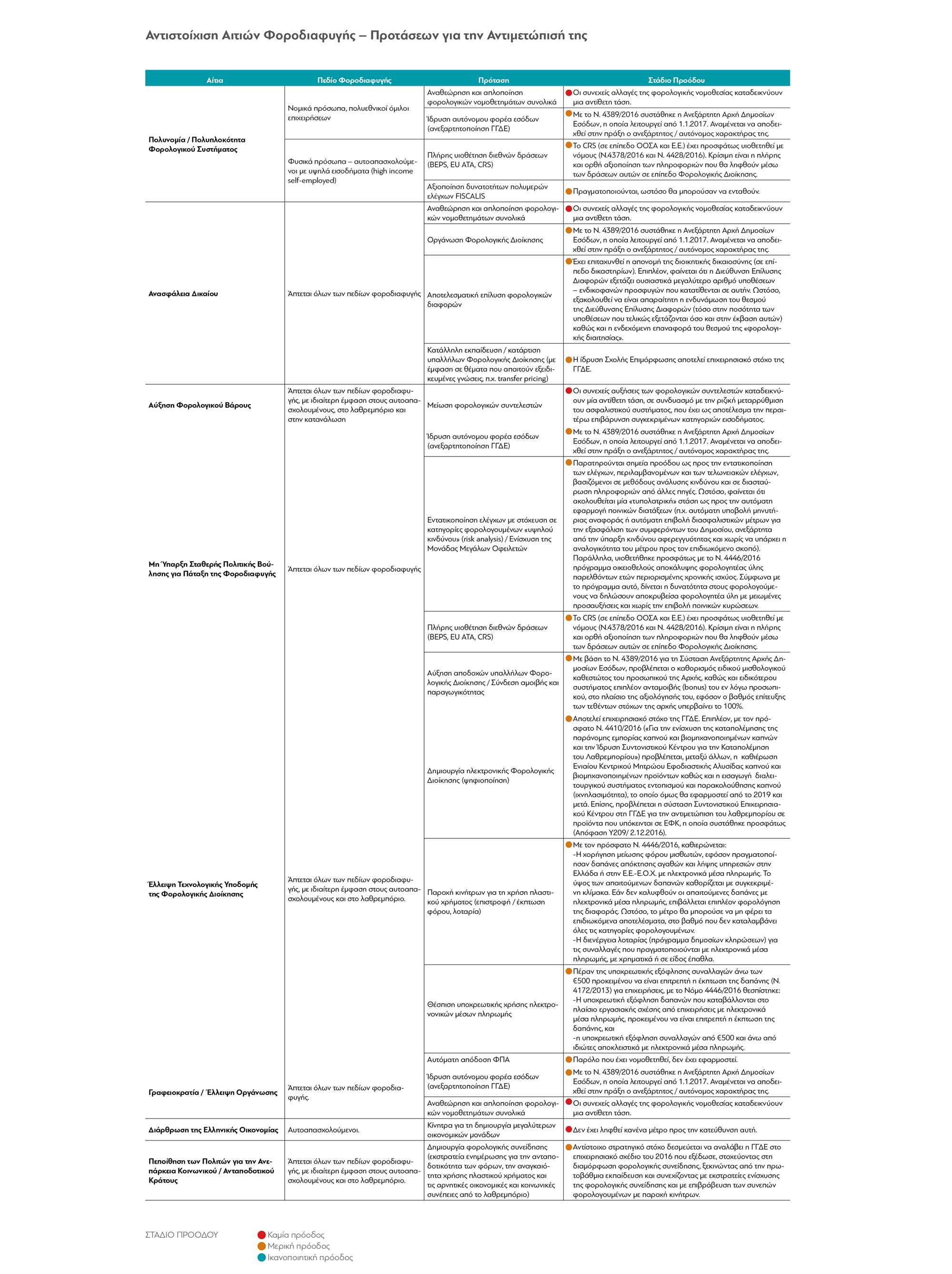

Συγκεντρώσαμε τις αιτίες της φοροδιαφυγής, τις προτεινόμενες λύσεις και το στάδιο υλοποίησής τους σε ένα βολικό πίνακα:

Όπως γίνεται προφανές από τα παραπάνω, η υιοθέτηση των παραπάνω λύσεων και η επίλυση του προβλήματος είναι μια πολιτική απόφαση. Η φοροδιαφυγή στην Ελλάδα είναι ένα δύσκολο, δομικό πρόβλημα της ελληνικής οικονομίας, έχει να κάνει με τον τρόπο που αυτή είναι διαρθρωμένη, με τον πολύ μεγάλο αριθμό των αυτοαπασχολούμενων, με το πολύ μικρό μέσο μέγεθος των επιχειρήσεων. Οι πολιτικές ηγεσίες στο παρελθόν έχουν διστάσει να αντιμετωπίσουν αποτελεσματικά το πρόβλημα για πολιτικούς λόγους, διαιωνίζοντας την κουλτούρα ανομίας και, δικαιολογημένα, και την έλλειψη εμπιστοσύνης των πολιτών απέναντι στο κράτος. Και, βεβαίως, δεν έχουν κατορθώσει να αλλάξουν το αδιέξοδο παραγωγικό μοντέλο της χώρας.

Ωστόσο, στην κατάσταση που βρίσκεται η ελληνική οικονομία σήμερα, η επίλυσή του προβλήματος είναι επιβεβλημένη και ίσως για πρώτη φορά και εφικτή. Κάποιες πρώτες κινήσεις για τον εκσυγχρονισμό της φορολογικής διοίκησης έχουν γίνει. Ίσως να υπάρχει περιθώριο να γίνουν περισσότερα. Οπωσδήποτε υπάρχει η ανάγκη.

Για να το περιγράψουμε πιο γλαφυρά:

Στην προηγούμενη έρευνά μας περιγράψαμε ένα πακέτο μέτρων που θα μπορούσε να βοηθήσει 1 εκατομμύριο Έλληνες που ζουν κάτω από το όριο της ακραίας φτώχειας. Το πακέτο αυτό είχε ετήσιο κόστος 2,7 δισ. ευρώ. Θα αρκούσε μια μείωση της φοροδιαφυγής κατά 15% για να καλυφθεί.

διαβάστε ακόμα

Q&A: Μερικές Χρήσιμες Απαντήσεις Για Τη Φοροδιαφυγή

διαβάστε ακόμα

Τα Αίτια Της Φοροδιαφυγής Και Οι Λύσεις Τους Σε Έναν Πίνακα